登录/注册

登录/注册江河集团(601886.SH)全资收购澳洲医院Healius Limited(Healius)的想法终变成了一厢情愿。

其实,江河集团已持有近16%的Healius股权,是Healius第一大股东,但江河集团并不满足于此。

2019年1月3日,江河集团全资子公司江河香港向Healius 董事会发送了初步的、不具法律约束力的收购Healius全部已发行股份的要约函,香港江河将按照每股澳币3.25元收购Healius全部已发行股份,这比1月2日Healius的收盘价格溢价33%。含净债务在内,对Healius估值为28.8亿澳元。

1月7日,Healius迅速予以回应,以收购估值过低,拒绝了江河集团抛来的橄榄枝。

实际上,即使江河集团后续提高对Healius的收购报价,也并不意味着收购Healius的成功率就会提升。此次收购需要经过中国和澳大利亚亮两国监管机构批准。特别是在当前国际形势不稳,对中资态度愈发不友善的背景下,收购存在较大变数。

Healius的担忧

Healius成立于1994年,是澳州第一大全科医疗中心、第二大病理提供商及影像连锁医院。Healius下设2613个网点、75个医疗中心、108个实验室、142个诊断成像机构。Healius业务包括病理检查、医疗、健康与公司服务以及诊断成像业务。其大部分收入来自病理检查业务,拥有澳洲血液诊断市场35%的市场份额。分析师判断,数据安全和隐私可能是获得监管机构批准的潜在障碍。

数据来源:Healius公司官网

虽然是澳洲最大的全科医疗中心, 但受员工薪酬增加影响,Healius的业绩表现却并不尽如人意。

去年9月份,Healius被工作委员会强制要求向病理中心的近1800名雇员加薪20%。屋漏偏逢连夜雨,Healius去年还失去了每年3000万澳元的高利润政府肠道筛查合同,这对Healius的业绩报表可谓是雪上加霜。

虽然在公司首席执行官马尔科姆·帕门特(Malcolm Parmenter)的领导下,Healius正在积极的寻求转型,将其业务扩展到辅助生殖诊所和日间医院。并且Healius一直在努力招募并留住更多的全科医生,去年Healius为全科医生补发了1800万澳元工资。

如果Healius同意此次收购,公司易主可能会使招募全科医生会更加困难。这也是Healius拒绝要约的顾虑之一。

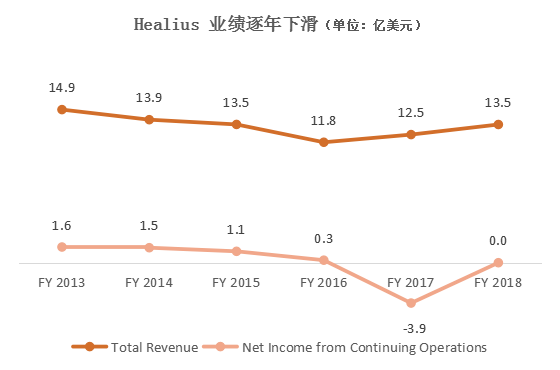

2018财年Healius营收13.5亿美元,并且未获得可持续经营净利润。从近五年的财务数据也可以看出,Healius的营收和利润持续疲弱。

数据来源:Pitchbook

在不久之前Healius度过了最寒冷的圣诞节,其股价从去年3月的近4澳元跌至圣诞节前的2.19澳元。股价近乎“腰斩”,估值重挫,但对于江河集团来说,这是发起收购的天赐良机。

数据来源:google财经

其实,Healius与大股东江河集团一直保持着良好的关系。去年8月哈伯德接任Healius董事长后,于年底前往中国与江河集团的代表会面。Healius首席执行官帕门特也在8月的融资路演中会见了江河方面。那次融资价格为每股2.50澳元,江河上周提出的每股3.25澳元比那一次的融资价格溢价30%。

医院还是国外的好?

医疗健康领域成为近年来中企出海并购的热门领域,并不断刷新交易金额记录,而澳洲的医疗资源更是备受中资追捧。

澳洲与欧美一样,有着相对优质的医疗资产,而且澳洲方面近几年逐渐放开了对外投资限制。

据普华永道行业报告,在澳大利亚,医疗行业始终保持双倍于GDP的速度增长,并在国际上具有很强的竞争力。与其他国家相比,澳洲医疗在公共与私营领域合作、私人医疗费用支出占比、以及人才吸引力等指标来看,澳大利亚至少排名世界前三。

2016年,中国华润集团与澳大利亚本土公司所组成的中澳财团,以17亿澳元从全球性投资公司KKR&Co手中购得澳大利亚癌症和心脏病治疗服务提供商Genesis Care45%的股权。

2016年,绿叶集团以6.88亿美元拿下澳洲第三大私立医院Healthe Care Australia(Health Care),成为当时中国医疗行业最大海外并购,曾轰动一时。尝到甜头的绿叶医药,2017年,又以1.55亿澳元(约7.75亿人民币)收购澳洲私立医疗集团Pulse Health(Pulse),至此绿叶医疗集团成为亚洲私立医疗行业领导者。

2017年,恒康医疗(002219.SZ)耗资超过17亿元人民币,收购了澳洲第二大影像诊断企业PRP Diagnostic Imaging Pty Ltd(PRP)70%的股权。PRP公司提供远程诊断技术,年读片量近100万张。在肿瘤、心血管疾病、呼吸系统疾病、神经及头颈外科、运动医学等疾病诊断方面,PRP公司的技术处于澳洲前列。

2017年,高达投资联合澳洲主权基金QIC Limited和高盛集团组成的中澳财团,以10亿澳元收购澳洲ICON医疗集团(ICON),ICON集团是业界领先的癌症诊疗机构。

在整个医药产业链上,医疗服务机构相当于门户网站,可以为产业链中的设备、耗材、医药完成导流。

而收购海外医院可能更具性价比。

复星医药董事长陈启宇就透露,从PE(市盈率)来说,美国大型医院约15倍,而澳洲医院会贵一点,东南亚更贵。基本上,市场愈成熟则PE愈低,东南亚约35至45倍,印度也很贵。相对而言,目前内地医疗市场的PE便处于最贵的阶段。

江河集团的焦虑

江河集团跨界并购背后,是其原有业务增长放缓的焦虑。

江河集团,前身为北京江河幕墙股份有限公司,成立于1999 年,公司主营幕墙装饰业务。在幕墙行业竞争日趋激烈、行业进入平稳发展期的情况下,江河集团业绩增长放缓。

据江河集团年报数据显示,2012年后,江河集团营收同比增速出现明显下降趋势,至2017年同比增长仅0.4%。净利润方面,虽然2015年以前,江河集团营收大幅增加,净利润未增反降,说明江河集团很多项目都是低价中标。

数据来源:同花顺,晨哨制图

2015年,江河集团确定了建筑装饰业和健康医疗双主业运营的战略,之后开启了大举健康行业产业并购,在收购了澳大利亚最大的连锁眼科医院Vision之后,又将国内长三角区域的江河泽明、光正眼科、靖江光明等眼科医院收入囊中,之后还收购从事医学检验和基因检测的华晟医学。同时,它还是连锁人工授孕诊所Monash IVF的股东。

本次拟收购的澳洲医疗上市公司Healius是江河集团发展医疗板块的重要一子。如能并购成功,公司将把Healius在第三方检验等业务领域的先进经验引进国内,推动公司相关业务领域的发展。

但目前来看,尽管跨界医疗健康行业已有三年多,但江河集团的业绩支柱仍是建筑装饰板块,据2017年年报显示,其建筑装饰业务收入145.2亿元,占总收入94.9%,虽然有着更高的毛利率水平,但医疗健康业收入仅为7.8亿元,占比只有5.1%。向更高利润的医疗健康行业转型,对江河集团来说任重而道远。

上月底,江河集团公告称,拟以14.90亿港元价格出售承达集团18.16%股权。承达集团是江河集团收购的重要资产,近几年为江河集团经营业绩立下了汗马功劳。有分析人士指出,江河出售盈利能力较强的优质资产,是为加快打造一个更强大的医疗健康业务。

现在看来,江河集团此次对Healius的收购要约也是有备而来。

据媒体报道,遭到拒绝的江河集团并未放弃。一反面对外表示对Healius迅速拒绝收购感到失望,另一方,已提出与Healius的董事会和管理层会面,力图说服对方同意收购要约。晨哨并购将持续关注该并购案的后续进展。

用户名称

2018-12-31

用户名称

2018-12-31