登录/注册

登录/注册编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经联合从事智能化财务分析业务的北京智泽华,以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第三篇。

科大讯飞,是券商分析师眼中的行业龙头,一度被资本捧上神坛,市值飞升千亿;也曾陷入市场争议,质疑声音不断。

从2008年上市到2017年的10年间,科大讯飞市值增长了26倍;营业收入年均复合增长率达40%,10年累计增长21倍;净利润年均增长率达23%,10年累计增长了6倍。

但2018年以来,科大讯飞的流言频出:同声翻译造假,借科研名义发展房地产,公司业绩严重依赖政府补助,强制裁员等等,在此期间,科大讯飞的市值一度跌到只剩400多亿。

搜狐财经通过对科大讯飞多个经营数据维度的分析,构建出其总体经营情况的画像。目前,科大讯飞主推的智能硬件销售不佳,经营情况有待好转,但领先同业的软实力仍是其持续发展的最有力支撑。

上市十年市值最高增50倍

AI、智能语音,是科大讯飞近年自我宣传的卖点。科大讯飞在年报中表示,自己是一家专业从事智能语音及语言技术研究、软件及芯片产品开发、语音信息服务及电子政务系统集成的国家级骨干软件企业。

据科大讯飞2018年中报,其前身为安徽中科大讯飞信息科技有限公司,成立于1999年。目前科大讯飞实际控制人为刘庆峰等10名股东与中科大资产经营有限责任公司组成的一致行动人,持股比例位18.62%。

2008年5月12日,科大讯飞在深交所正式挂牌交易,发行后注册资本及股本为1.07亿元。在科大讯飞的十大流通股东中,陆股通和中央汇金也在列,截至今年9月末,分别持股3973万股和2644万股,占总股本的比例分别为1.90%和1.26%。

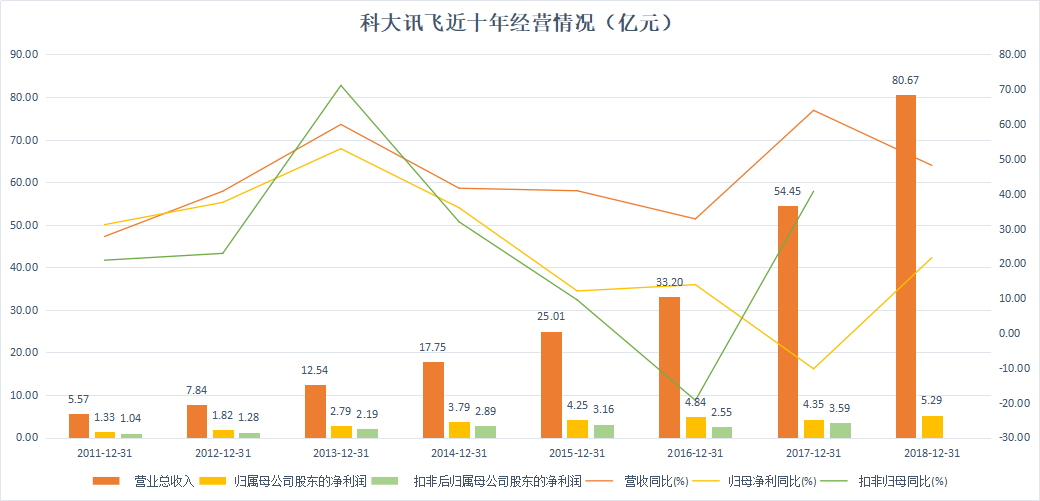

2008年至2017年,科大讯飞的营业总收入从2.58亿元增长至54.45亿元,十年增长了21倍。

比营收增速更快的,是科大讯飞的市值。上市之初科大讯飞市值为32亿元,2017年11月22日,科大讯飞市值达到上市以来的最高峰1565亿元,增幅达到近50倍,截至2019年3月14日,科大讯飞市值749.54亿元,市值增幅也有25倍。

(科大讯飞2008年上市以来股价走势)

在2017年之前,科大讯飞的主营业务主要分为支撑软件及产品、教育行业产品和服务、互联网产品和增值运营、大数据产品等,但在2017年之后,主营业务分类有所改变。

科大讯飞2018年半年报显示,公司主营业务主要为软件和信息技术服务业、教育学业,营收分别为31.39亿元、0.57亿元,占营收比重分别为97.80%和1.78%。

主营业务又可拆分为7个领域:教育、智慧城市、政法业务、开放平台及消费者业务、汽车智能服务、其他。上述7领域占营收比例分别为22.26%、25%、10.87%、33.85%、3.76%、2.72%和1.11%。

2018年上半年,科大讯飞智慧城市行业应用实现营业收入2.21亿元,同比增长200.69%,主要系互联网+政务业务增长;政法业务实现营业收入3.49亿元,同比增长214.55%,占营收比重10.87%,主要得益于政法领域产品应用的快速增长。

智慧城市、政法业务的客户主要是政府机构,这两部分业务营收占到了科大讯飞总营收的35.87%。

紧随其后的教育行业产品和服务收入包括在智慧教育领域中提供的产品销售、技术开发及服务收入以及科大讯飞在部分地区开办的学校收入。

2018年上半年,科大讯飞的教育产品和服务营收达到6.57亿元,占营收比重20.48%,同比增长16.35%。截止 2018 年中,科大讯飞智慧教育产品已经覆盖全国 15000 余所学校,深度用户超过 1500 万。

科大讯飞官网信息显示,公司教育产品包括教学产品、考试产品、学习产品和儿童智能硬件,前三类均为学校课堂教学使用产品,儿童智能硬件则包括阿尔法小蛋、阿尔法小蛋机器人、儿童手表和智能护眼灯。

在校园中推出的整体应用方案是讯飞教育业务的核心产品,包括畅言智慧课堂、畅言教育评价系统、畅言智慧整体解决方案、启明考试管理平台、启明教学分析系统、智学网、移动学习产品等。

(科大讯飞教育领域产品)

其中智学网已经全国 32个省级行政区、超过 12000所学校(含 68 所全国百强校),个性化学习增值服务产品已在近百所学校常态化使用,续购率达 70%,2017 年全年营收超过 1 亿元。

另外几项占营收比重较小的业务包括汽车、智能服务等。截至2018年6月末,科大讯飞上述两项业务的营收分别为1.21亿元和0.87亿元,占营比重分别为3.76%和2.72%。其中,汽车领域收入系指公司面向汽车领域的应用收入。智能服务收入系指由科大讯飞向开发商提供的语音核心技术产品以及个性化定制开发服务取得的收入。

政府、教育类业务占营收近六成

智慧城市、政府业务、教育服务三大块营收合计占了科大讯飞总营收的近六成,而上述业务多为政府及事业单位采购。

科大讯飞在半年报中透露了部分业务产品的毛利率,与政府相关的政法业务为68.02%,在2017年这一数据高达72%;教育产品和服务毛利率为60.69%,较去年增加了5个百分点。

而占营收单一比重最大的开放平台及消费者业务,2018年前6月,科大讯飞的开放平台即消费者业务实现营业收入10.86亿元,占科大讯飞总营收的33.85%。

对于这一业务,科大讯飞未披露其利润率情况,仅表示营收增长主要得益于数字广告业务增长以及智能硬件(讯飞翻译机等产品)的销售增长。

开放平台及消费者业务主要是为用户提供智能语音产品及以智能语音特色的服务收入,以及基于大数据进行的分析应用产品和广告服务收入。从会计报表来看,该项业务包含电信增值产品运营、移动互联网产品及服务、开放平台、智能硬件和运营商大数据。

从市场占比来看,据华创证券统计,科大讯飞在国内的智能语音市场占据44%的地位,在国际市场中占比4.5%。

智能语音软硬件销售上,讯飞翻译机 2.0 在2018 年双十一活动中占据了翻译硬件品类 70%的销售份额,讯飞输入法目前总下载用户超过6亿。

从科大讯飞的主营业务观察,其营收更多是通过将自身优势、核心产品技术嵌入,在特定行业提供整体应用解决方案及服务。

对于科大讯飞的人工智能技术及相关产品,华创证券出具研报表示,从技术人才上看,科大讯飞在全球范围内整合源头技术研究和创新资源。公司与麻省理工、普林斯顿、约克大学、清华大学等国内外知名大学均建立了深度合作;另一方面,持续吸引和引进专业人才。

此前,科大讯飞的智能产品也曾备受质疑。2018年9月,一篇关于“科大讯飞AI同传造假”的爆料帖在网上爆火,该帖子指出,科大讯飞在近日举办的一次会议上采用的“智能翻译”并非采用AI翻译,而是机器识别同传说出的译文后,再将译文投放到屏幕和直播中,直播中播出语音合成的人声。

对此,科大讯飞回应称,在该会议上,不存在以他人翻译成果冒充AI同声传译的行为,质疑者将“讯飞听见”的转写功能误会成机器同传。并表示,此次事件是由于与同传译员沟通不足造成的误会。

此外,因培训中心业务,科大讯飞也曾陷入质疑。2018年10月,央视《东方时空》栏目报道安徽省宣城市扬子鳄国家级自然保护区被违规侵占的现象,其中科大讯飞的观塘培训基地正位于该自然保护区内。

(央视报道科大讯飞培训基地占用国家自然保护区土地)

据悉,科大讯飞的官塘培训基地,名义上是培训基地,实际上是对外经营产业。央视记者暗访时,这里正组织培训班,会务繁忙,房间要提前预订。这一做法涉嫌侵占扬子鳄自然保护区土地。

此后,科大讯飞回应称,对培训基地为公司IT产业研发中心,且对该经济开发区位于自然保护区内并不知情。已经停止该中心的运营。

增收不增利,资产收益下降明显

科大讯飞近3年年报显示,2016年、2017年、2018年公司营收分别为33.20亿元、54.45亿元和80.67亿元,同比增速分别达到32.78%、63.97%、48.16%。

营收保持较快增长,但科大讯飞的净利增速相对营收来说较慢,“增收不增利”的趋势明显。近3年来,科大讯飞的净利分别为4.84亿元、4.35亿元和5.29亿元,同比增速分别为13.90%、-10.27%和21.62%。

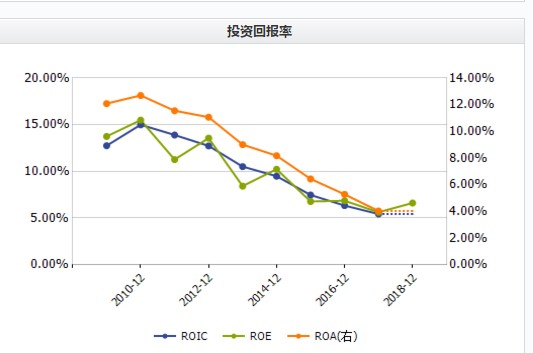

对比同行业看,科大讯飞的资产收益率基本与利润走势一致,其近三年来的ROE分别为6.86%、5.63%、6.62%。2018年三季度公司净资产收益率为5.32%,低于行业平均值9.87%,高于行业较低值2.58%,处于中位线水平。

但从最近10年的净资产收益率来看,科大讯飞的投资回报率下降明显。

从扣非后净利润来看,科大讯飞的净利增速也出现了惊人下降:2018年的前三个季度,扣费净利润分别为2982.92万元、-933.06万元个44.80万元,同比增速分别为-46.34%、-141.36%、-89.65%,这与未扣除非经常性损益之前的净利差别极大。

对于扣非净利润下滑,科大讯飞三季报解释称因今年前三季度公司员工规模增长较快,新增人员带来当期薪酬、费用的提升。此外,研发费用和销售费用分别较去年同期增长69.45%和68.75%,费用增加影响了当期税后利润的增幅。

高达1.94亿元的非经常性损益“撑”起了科大讯飞前三季度2.19亿元的净利润。今年前三季度,科大讯飞的非经常性损益较去年同期增加1.47亿元,科大讯飞解释称因政府研发补助增加和处置金融资产和股权。

三季报显示,科大讯飞的非经常性损益包括1.51亿元的政府补助与合计7670.35万元的处置非流动资产/金融资产损益与投资损益,二者合计2.27亿元。

实际上,2012–2017年,科大讯飞收到的政府补助分别为1.11亿元、1.47亿元、1.67亿元、1.80亿元、4684万元,占净利润比分别为40.06%、38.81%、39.32%、37.21%、10.78%。

(数据来源:科大讯飞2018年三季报、同行业上市公司;报告由智泽华提供)

综上来看,从盈利能力状况来看,科大讯飞得分53分,结论一般。

现金流表现良好,商誉增长持续翻倍

营运能力方面,科大讯飞2018年三季度应收账款周转率为2.3次,低于行业平均值2.4次,高于行业较低值1.58次。

具体来看,2018年3季度,科大讯飞应收款项为40.21亿元,比2017年三季度的29.05亿元增加了38.4%,占营业收入比为53.81%。营业收入增长过快。新增应收款占营业收入的比例较大,营业收入的增长没有管理费用增长的支持。

营收账款高企,与科大讯飞客户主要来自政府事业单位、大型国企有关。在2018年半年报中,科大讯飞表示其主要客户来自于政府、电信运营商、银行。

从支出上来看,2018年3季度,科大讯飞的管理费用为-1.97亿元,比2017年三季度的3.18亿元减少了161.93%。管理费用占营业收入的比例为-9.51%,比2017年三季度减少34.3个百分点。2018年前三季度科大讯飞营业利润为1.0亿元,管理费用占收入比下降幅度较大。但管理费用占收入比下降过快,需保持关注。

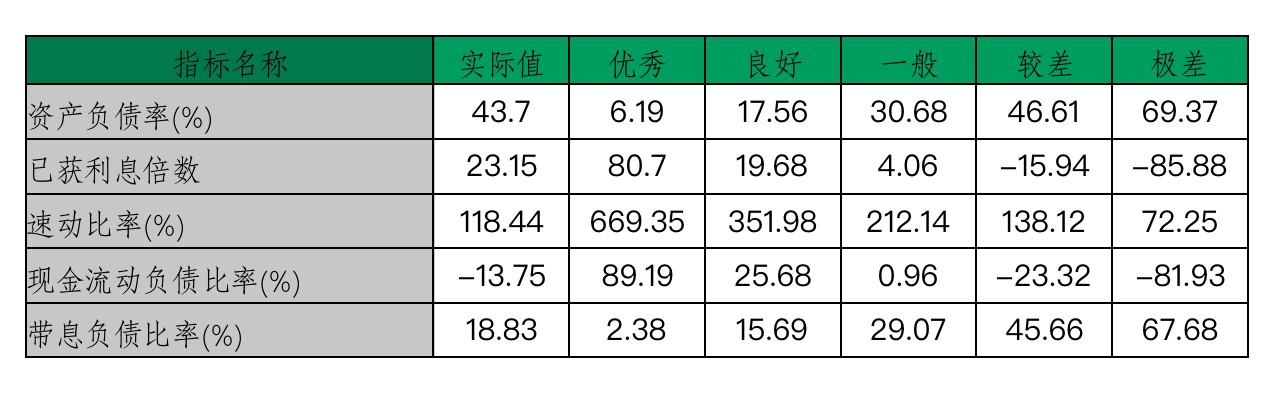

投资人最为关心的债务风险状况方面,科大讯飞2018年三季度资产负债率为43.7%,劣于行业平均值30.68%,优于行业较低值46.61%。现金流动负债比率为-13.75%,低于行业平均值0.96%,高于行业较低值-23.32%。

从10年的维度观察,科大讯飞的资本开支增长明显,但经营活动现金流并未呈现出同样的增长趋势,在2015年达到顶峰之后即呈下降趋势。

(数据来源:科大讯飞2018年三季报、同行业上市公司;报告由智泽华提供)

为应对持续增长的资本开支需求,科大讯飞的负债持续增长,2016年以后增长速度明显加快。

现金流情况显示,截至2018年6月末,科大讯飞的长期借款余额达到了4.90亿元,短期借款达到7.76亿元。目前,科大讯飞为子公司的担保金额达到11.23亿元,占总资产比重7.97%。

研究报告显示, 科大讯飞经营活动存在资金缺口,资金缺口为7.23亿元这部分资金缺口已被长期性融资活动所满足,长期性融资活动为科大讯飞提供了27.47亿元的营运资金。

另一个值得注意的情况是,在过去5年间,科大讯飞的商誉增长速度极快:在2012年底,科大讯飞的商誉为589万元,而截至2018年6月末,该项数字变为11.22亿元,增长200多倍。

在商誉翻番的2016年,科大讯飞表示,主要系该报告期内非同一控制下合并讯飞皆成、乐知行、上海枫享股权,确认的商誉金额较大所致。科大讯飞在当年收购上述三家公司的金额共计为6.32亿元,恰好为商誉增加的金额。但一般来说,收购方获得的的商誉应该为超过公允价值的部分。

(数据来源:科大讯飞2018年三季报、同行业上市公司;报告由智泽华提供)

综合多方面数据表现,科大讯飞2018年3季度债务风险状况得分58分,结论良好。

科研投入近两年快速增长

科大讯飞的价值到底在何方?科大讯飞董事长刘庆峰曾表示,“只有伟大的产品体现出伟大的技术”,未来,科大讯飞将继续深耕人工智能,提升人均效益。

从研发情况上来看,半年报数据显示,2018年上半年,科大讯飞新增研发费用2.29亿元,研发费用总额达5.87亿元,较上年同期增长63.84%。

2017年全年,科大讯飞研发投入11.45亿元,同比增长61.51%。

最近十年的研发费用数据显示,科大讯飞持续增加公司的研发投入,2017年全年的研发投入较十年前翻了20余倍,自2015年以来,研发投入增速明显加快。

从技术人员上来看,公司研发员工持续增长,截至2017年底,研发人员数量达到5739人,占总员工比重的66.39%。

同行业对比也可见,科大讯飞技术投入比率达到32.02%,远超行业优秀值18.23%。

其他发展能力指标看,科大讯飞2018年3季度销售(营业)利润增长率为10.79%,资本保值增长率93.22%,在同行业中均处于下游水平;总资产增长率为14.27%,高于行业平均值12.79%,销售增长率61.43%,介于行业优秀与良好值之间。

(数据来源:科大讯飞2018年三季报、同行业上市公司;报告由智泽华提供)

综上,科大讯飞的发展能力状况得分为69,结论良好。

通过科大讯飞2018年3季度财务数据的分析,以及公司盈利能力、营运能力、债务风险以及发展能力四个方面各个指标数据的分析,科大讯飞2018年3季度行业比较结果得分为62分,行业比较结论为良好。

上市10年累计分红8亿元

缴纳税费方面,自2013年开始,科大讯飞每年缴纳的各项税费均超过亿元,2017年科大讯飞支付各类税费3.26亿元,占当期总营收的5.99%;2018年前9月,科大讯飞支付各项税费金额为4.94亿元,占当期营收的9.35%。

同花顺数据显示, 2018年前9个月,科大讯飞支付的各项税费金额在167家计算机应用公司中分别排名第5名。

2019年2月1日,刘庆峰在公司年会上表示,2018年科大讯飞上缴税收近10亿,是政府补贴的2.8倍。

股东回报上,科大讯飞自上市以来累计分红 10 次,累计分红金额为 8.15 亿元。2018年、2017年、2016年,科大讯飞分别分红1.39亿元、1.33亿元、1.29亿元。

员工待遇上,2018年前9月,科大讯飞的应付员工薪酬为3.91亿元,在所有计算机应用企业中排名第二位,仅次于用友网络。

人均薪酬来看,2016年、2017年科大讯飞的人均薪酬分别为13.40万元和14.49万元,分别排名行业第71位和第83位。

针对高级技术人员,科大讯飞的员工激励到位。2011年、2015年和2017年,公司先后给出10.73%的股权比例用于激励中高层员工级核心技术人员。上市以来,科大讯飞总监以上 30 多位高管无一人离职;股票期权激励的近 700 多位核心骨干年离职率不足 1%;2017 年限制性股票激励计划的骨干人才中,获授 10 万股以上的骨干员工未出现一人离职。

同时,科大讯飞借助自身高科技企业的技术优势,积极参加精准扶贫与社会公益事业。

2018年上半年,科大讯飞持续开展“AI教育公益”、“AI科普”和“百校千师”招募行动,

致力以人工智能技术推动教育发展,以公益计划加强对少年儿童的关爱,为部分贫困地区学校提供教学设备、益智玩具、课程体系等产品配备和乡村教师培训等服务,力求改善边远地区师资力量薄弱及教育资源匮乏现象。

目前,科大讯飞在改善贫困地区教育资源上共计投入7.26万元,其中资金3.12万元,物资折款4.14万元。

科大讯飞表示,未来将继续推进精准扶贫计划开展,全方位多角度推动系列“AI公益计划”的运作。

(文/管丽丹)

用户名称

2018-12-31

用户名称

2018-12-31