登录/注册

登录/注册报告要点

小微企业融资难、融资贵是世界范围内的难题。小微企业因为其经营波动性大、财务信息获取性差的特点往往难于获得银行信贷支持其发展。近期我国在货币、财政以及产业扶持三大方面密集出台小微企业支持政策,目前我国小微信贷一季度投放明显提速,扶持政策密集出台,在4月信贷投放有所减速的局面下,如何看待未来的小微企业信贷增速以及相关政策?

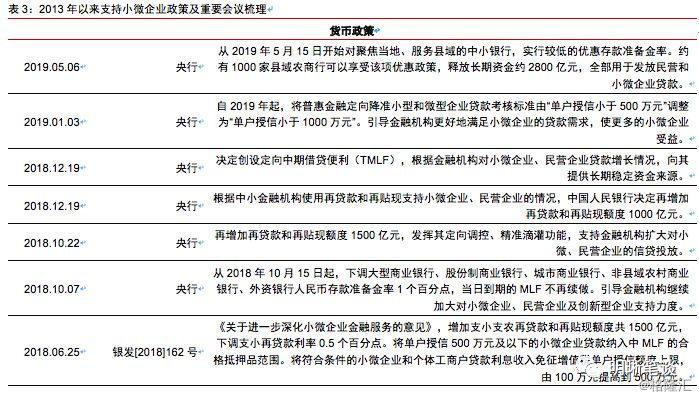

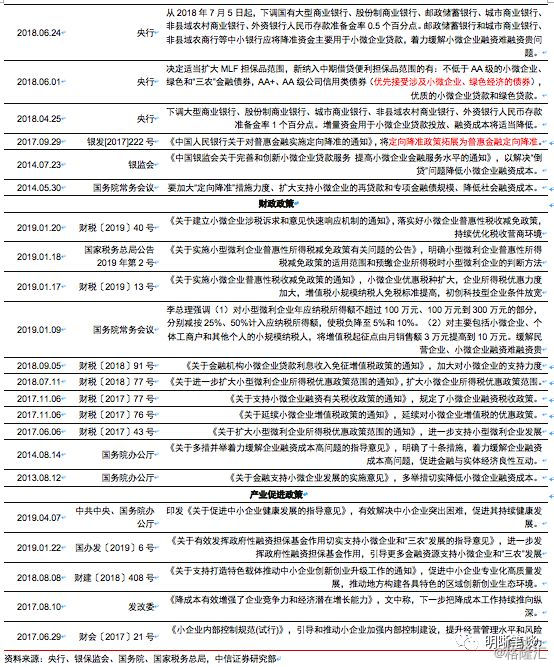

小微扶持政策的历史演进:截至2017年7月底,我国小微企业共7328.1万户,其中,小微型企业2327.8万户,占全国企业总数的82.5%;小微个体工商户5000.3万户,占全国个体工商户总数的80.9%。小微企业对GDP的贡献达60%以上,故2017年9月起,针对小微企业的扶持政策密集出台,货币政策通过定向降准、财政政策针通过减税降费,集中解决小微企业融资难、融资贵的传统问题。

如何看待小微扶持政策的效果:截至2018年末,全国全口径小微企业贷款余额33.49万亿元,占各项贷款余额的23.81%。小微企业贷款余额增速自2017年三季度起有放缓的趋势,与央行将定向降准扩大为普惠金融定向降准时点吻合。普惠金融小微信贷保持增长,预计普惠金融小微信贷投放将成为小微企业贷款的主力。虽然目前中小企业的融资环境较为宽松,但中小企业的经营效益有所恶化,预计后续仍有更多定向政策出台,货币、财政政策进一步宽松可期。

如何看待后续的小微融资政策:2018年起,小微信贷增速同PMI指数同时下行,考虑到2019年4月经济增长有所减缓,预计小微信贷投放有所不力,定向宽松值得期待。但随着货币政策不断推动银行积极参与小微债券发行,预计小微债券发行或将成为社融的稳定组成部分。小微支持政策有效改善了小微企业票据融资环境,短期内非标融资仍将持续但难以大幅反弹,长期来看小微企业类债券或将取代非标融资,直接融资在社融的占比或将逐步扩大。

债市策略:近期针对中小企业融资与发展的货币政策、财政政策密集出台,政策取得一定效果但目前政策边际效用已有降低趋向。面对内外部经济环境不确定性增强,货币政策虽然大概率不会大幅转宽松,但货币政策空间仍然较大,主要集中于进一步的定向宽松和新产品、新市场建设上;财政政策减税降费平稳推进,取得一定降成本效果,后续宽松值得期待。对于债券市场,由于对小微政策边际效果有所减弱,后续政策变动尚有不确定性,因此我们认为10年期国债利率或将下行至3.2%~3.6%区间下限附近。

正文

小微企业融资难、融资贵是世界范围内的难题。小微企业因为其经营波动性大、财务信息获取性差的特点往往难于获得银行信贷支持其发展。近期我国在货币、财政以及产业扶持三大方面密集出台小微企业支持政策,目前我国小微信贷一季度投放明显提速,扶持政策密集出台,在4月信贷投放有所减速的局面下,如何看待未来的小微企业信贷增速以及相关政策?

小微扶持政策的历史演进

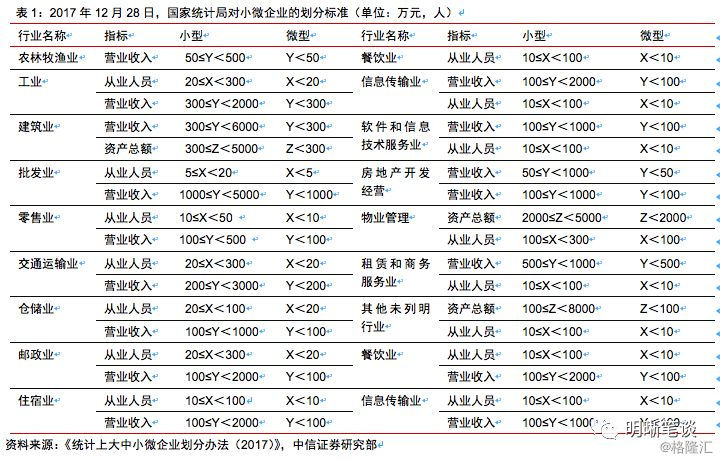

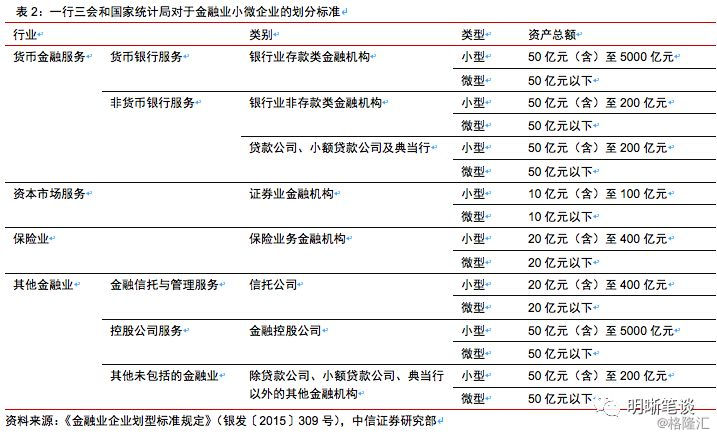

小微企业主体占比较大,扶植政策密集出台。小微企业是小型企业、微型企业、个体工商户和家庭式作坊的统称。目前我国非金融企业划型办法依照统计局《统计上大中小微企业划分办法(2017)》;金融业企业划型办法依照一行两会《金融业企业划型标准规定》,上述企业划型办法主要针对总资产、营业收入以及从业人员数将企业划分为大型、中型、小型和微型四个规模类型。以工业为例,若年末从业人员数目小于20人或者年度营业收入小于300万元即可被认定为微型企业;但是除微型企业认定外,企业均需同时满足从业人员、营业收入或资产总额要求下限才允许获得企业规模划型。截至2017年7月底,我国小微企业名录收录的小微企业(含小微企业和小微个体工商户)共7328.1万户,其中,小微型企业2327.8万户,占全国企业总数的82.5%;小微个体工商户5000.3万户,占全国个体工商户总数的80.9%。2018年6月,易纲行长发言“小微企业在市场主体的个数方面占90%以上,贡献了全国80%的就业,70%左右的专利发明权,60%以上的GDP,和50%以上的税收”。在经济增速整体摸底的过程中,小微企业的重要性使得扶持小微成为了稳增长政策的重要抓手。

货币扶持以信贷为中心,财政扶持以税费为中心。2017年9月起,针对小微企业的扶持政策密集出台,货币扶持针对小微信贷,集中解决小微企业融资难、融资贵的传统问题,主要通过定向降准降低银行小微信贷成本,辅以监管督导和政策优惠促进银行放贷积极性。财政帮扶针对小微税负,集中降低企业所得税,主要通过直接税率优惠降低所得税,辅以利息抵扣增值税等等政策进一步降低小微企业经营成本。政策体现了逐渐发力的特点,预计后续政策将进一步出台。

如何看待小微扶持政策的效果

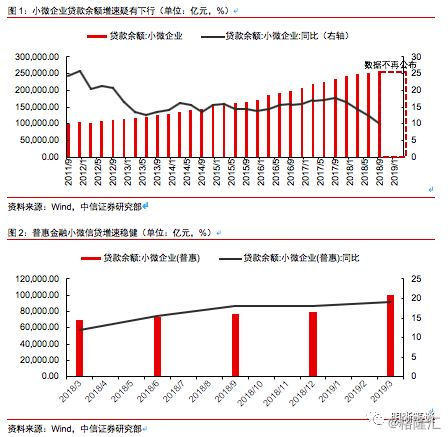

普惠金融定向降准或影响小微信贷投放结构。据银监会发布的数据,截至2018年末,全国全口径小微企业贷款余额33.49万亿元,占各项贷款余额的23.81%。其中,普惠型小微企业贷款余额9.36万亿元,较年初增长21.79%,较各项贷款增速高9.2个百分点,有贷款余额的户数1723.23万户,比年初增加455.07万户。贷款利率稳步下降,2018年四季度银行业新发放普惠型小微企业贷款平均利率7.02%,较一季度下降0.8个百分点,其中18家主要商业银行较一季度下降1.14%。但从已有数据来看,小微企业贷款余额增速自2017年三季度起有放缓的趋势,这与央行将定向降准扩大为普惠金融定向降准的时点吻合。我们认为小微信贷余额增速减缓源于银行业为了获取普惠金融优惠存款准备金率,将信贷投放相对集中于普惠金融小微信贷上。由于目前针对普惠金融的定向货币宽松政策逐渐增多,我们预计后续小微企业贷款余额增速的降低可能继续存在,预计普惠金融小微信贷投放将成为小微企业贷款的主力。

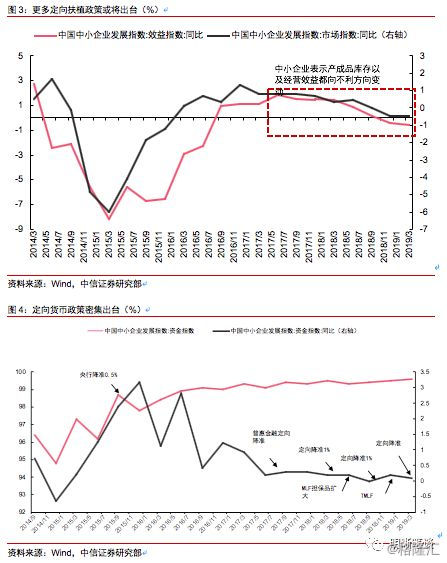

政策效果有所减弱,后续放松值得期待。自2013年起,我国经济增速开始了趋势性的下行。由于小微企业对社会就业稳定、经济增长以及财政税收的重要作用,定向支持小微企业发展成为稳增长政策的一个重要抓手。一系列货币政策、财政政策和产业支持政策开始出台,对小微企业进行定向扶持。观察中国中小企业协会发布的中国中小企业发展指数(指数升高代表分项朝向景气方向发展),小微信贷投放提速令中小企业货币资金相对更加充裕,但是在中国中小企业协会组织的景气调查中,诸多中小企业依旧表示经营效益增速有所恶化。融资环境虽然较为宽松,但企业端流动性增速却难以上行。PPI增速自年初起即维持稳定,中小企业成本指数在减税降费政策的利好下自2018年6月起持续景气。2019年一季度经济转好,小微企业效益增速却相对有所下降,我们预计后续仍有更多定向政策出台,货币、财政政策的进一步放松值得期待。

如何看待后续的小微融资政策

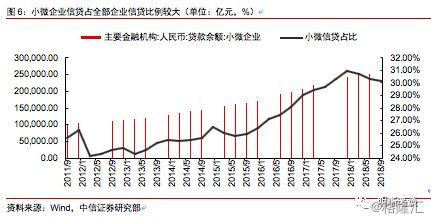

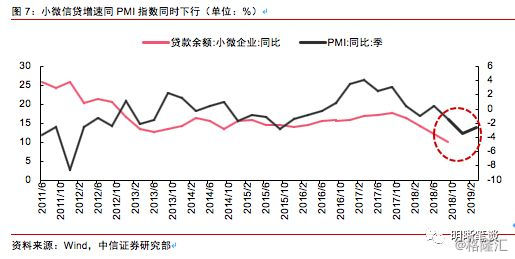

经济减速或预示小微信贷投放不足,后续宽松值得期待。由于金融机构对小微企业信贷余额情况自2018年四季度起便不再公布,截止2018年3月,我国小微信贷在全部企业信贷中占比约为30.14%。易纲行长的讲话指出,小微企业贡献了我国60%的经济增长和50%的纳税额。由于小微企业对经济增长的重要影响,2018年起,小微信贷增速同PMI指数同时下行,我们认为PMI指数增速是观察小微信贷增速的一个同步指标。考虑到2019年4月经济增长有所减缓,预计小微信贷投放有所不力,但考虑到国家支持小微信贷的决心,定向宽松值得期待。

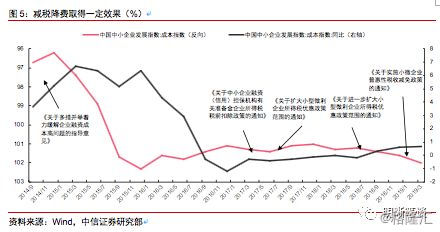

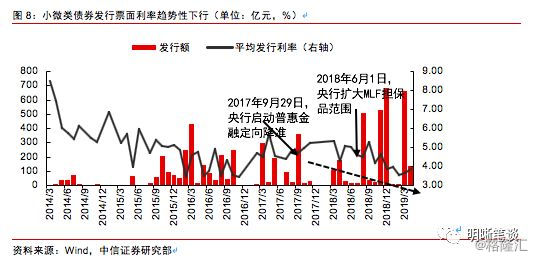

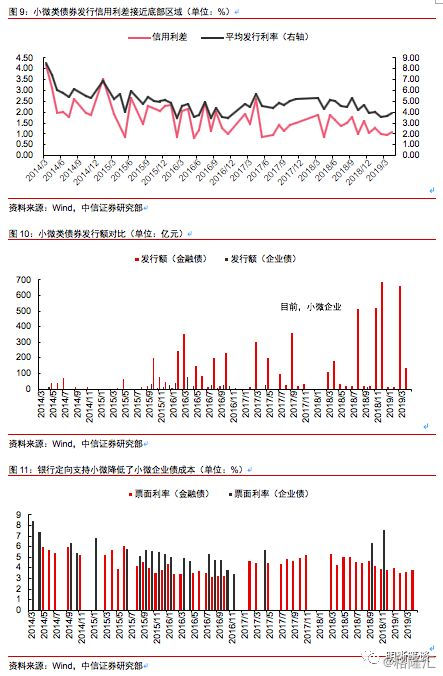

货币政策推动银行参与,小微企业类债券发行提速。自2014年5月起,全国各地陆续有地方性银行发行定向支持小微信贷的债券,银行承诺债券所募得的资金将会定向用于小微企业放贷,而2018年6月央行推动MLF担保品扩容(优先接受涉及小微企业、绿色经济的债券)则大大提高了银行参与该类债券发行的热情,例如交通银行等大行已经开始尝试发行该类债券。我们收集了小微企业以及银行定向支持小微信贷债券相关信息。面对小微企业发债资质带来的债务融资成本高企的问题,出于主动负债管理和现金流稳定的目的,银行部门在普惠金融定向降准以及相应监管要求的刺激下开始为小微企业信贷发行定向筹资债券?银行部门的参与直观上降低了小微企业类债券的融资成本,更为银行部门获得了长期稳定的现金流以支持小微企业信贷投放。自2018年6月以来,借由银行的优良资质,小微企业类债券(包含小微企业债以及银行金融债)票面利率产生了趋势性的下行,同时其信用利差也逐渐接近历史底部区域。在国有大行和诸多城商行、农商行不断推进普惠金融、小微信贷的进程中,小微企业贷款利率内含的经营成本有望得到降低。例如,建设银行在2018年年报中指出,在自身小微业务推进以及政策扶持下,四季度新增普惠小微信贷利率录得5.29%,相比一季度降低1%。我们预计银行小微类债券的发行将进一步提供小微企业信贷利率下行的空间,并进一步成为社融的稳定组成部分。我们建议进一步关注小微企业信贷投放的增速以及央行定向金融政策的边际释放,以及随之带来的流动性投放。

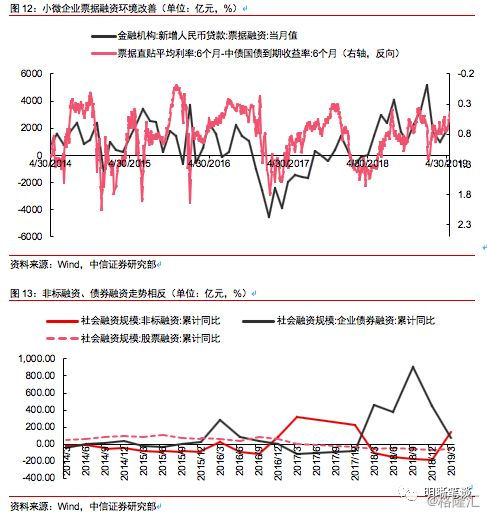

票据融资环境改善,小微债券或将替代非标融资。由于小微企业信贷可获得性以及直接融资能力相对大型企业较差,票据融资即是小微企业融资的重要途径。票据直贴现是指企业将所持有的票据在贴付一定量的利息的前提下将票据权利转让给以银行为代表的各类金融机构的行为。目前,6个月期的票据直贴利率在千分之3左右,考察票据直贴利率和国债收益率走势之差,目前企业票据融资环境显著改善,带动了票据融资的随之上行。自2017年年初开始密集出台的小微支持政策确实改善了小微企业票据融资环境,我们预计票据直贴利率的相对下行仍将持续,票据融资将在短期内支持社融增速。在票据融资之外,非标融资也同样是小微企业融资的重要途径。本质上,“非标”是对银行信贷以及直接融资的有效补充——其融资形式介于标准化程度较低的银行贷款与标准化程度较高的股票债券之间,融资模式相对灵活,适合经营形式多种多样的小微企业。然而,期限错配、货币空转以及盲目负债等问题也使得非标融资成为监管收缩的重点。我们预计短期内非标仍将继续存在,长期内随着银行小微信贷业务的建设和标准化债权的发展,非标也难现大幅反弹。结合小微企业类债券的发行逐渐提速,我们预计未来小微企业类债券或许将会替代小微企业类非标融资,直接融资部分在社融中的占比可能将逐步增大。

债市策略

针对中小企业融资与发展的货币政策、财政政策密集出台,政策取得一定效果但目前政策边际效用已有降低趋向。面对内外部经济环境不确定性增强,货币政策虽然大概率不会大幅转宽松,但货币政策空间仍然较大,主要集中于进一步的定向宽松和新产品、新市场建设上;财政政策减税降费平稳推进,取得一定降成本效果,后续宽松值得期待。对于债券市场,由于对小微政策边际效果有所减弱,后续政策变动尚有不确定性,因此我们认为10年期国债利率将在3.2%~3.6%区间内波动,在实体数据回落以及外部因素的影响下或将回落至下限附近。

用户名称

2018-12-31

用户名称

2018-12-31