登录/注册

登录/注册 据IPO早知道消息,锦欣生殖医疗股份有限公司告知投资者,公司将提前一日至6月17日结束招股。募资金额不超过30.5亿港元(合3.89亿美元)。公司股票将于6月25日挂牌交易。

锦欣生殖招股提前一日关闭账簿的原因尚未明确。截至6月13日招股首日,锦欣生殖孖展资金共3.05亿港元。

辅助生殖医疗服务商锦欣生殖上个月通过港交所聆讯,将发行3.57亿股,占扩股后份额的15%,招股价范围在7.76港元至8.54港元之间。按照此价格范围计算,锦欣医疗生殖2019年和2020年的P/E估值分别为30-33倍以及23.4-25.7倍。

此次交易有四个基石投资者,分别为高瓴资本(7千万美元)、奥博资本(3千万美元)、Ally Bridge(3千万美元)和Cormorant(2千万美元),四者投资共计1.5亿美元。

此次交易由摩根士丹利和中信里昂证券担任联系保荐人,交易设有15%的绿鞋机制。

锦欣生殖为锦欣集团旗下生殖、养老、医疗三大业务板块之一,于2018年5月3日在开曼群岛注册成立,通过中国和美国的附属公司开展辅助生殖及管理服务。公司目前拥有和管理着成都西囡妇科医院、深圳中山医院、RSA中心、NexGenomics和HRC Medical等中美两地的医疗机构。

弗若斯特沙利文报告显示,中国的辅助生殖服务市场规模由2013年的115亿元增加至2017年的221亿元,复合年增长率17.7%。在2017年中国6.5%的相对较低的辅助生殖服务渗透率、辅助生殖服务负担能力上升等因素推动下,预期中国辅助生殖服务市场将于2023年前增长至527亿元。

美国辅生服务在赴美的中国客户中也有较大市场。2017年,约7,200名国际患者前往美国寻求辅助生殖服务,其中62%患者来自中国。锦欣生殖在美国市场的收入来自加利福尼亚州。

一直以来,我国对辅助生殖从严监管,严控生殖中心数量,对辅助生殖牌照采取审批制。竞争格局以公立生殖中心占主导,行业梯队层次分明为特征,全国排名前10的生殖中心有7家为公立医院。但随着我国不孕症患者群体数量增加,且辅助生殖技术在2000年以后已取得长足进步,国家逐步适度放松监管。

综合来说,国内高水平私立生殖中心目前包括爱维艾夫、成都西囡妇科医院2家。爱维艾夫的综合妊娠率超60%,居国际领先水平。锦欣生殖旗下的成都西囡妇科医院年均试管婴儿周期数超过11000例,综合妊娠率同样超60%,位居行业第二梯队。

辅助生殖服务的市场蛋糕较快增长,而提供服务的机构目前是有限的,并且受制于监管只会稳定增长。

锦欣生殖的营业收入来源包括辅助生殖服务、管理服务和辅助医疗服务。招股书显示,在过去的2016、2017年和2018年前9个月,锦欣生殖的营业收入分别为人民币3.46亿、6.63亿和6.70亿,相应的净利润分别为人民币1.04亿、1.99亿和1.75亿。毛利从2016年的38.3%增加至2017年、2018年(截止9月)较为稳定的45.6%、47.7%。

公开资料显示,我国辅助生殖服务行业平均毛利率为70%,因为成本相对较低,毛利率接近或超过医美、口腔、眼科等其他医疗服务分支行业。另外,由于辅助生殖机构往往不需要大额的营销支出,行业净利率也高于其他服务。

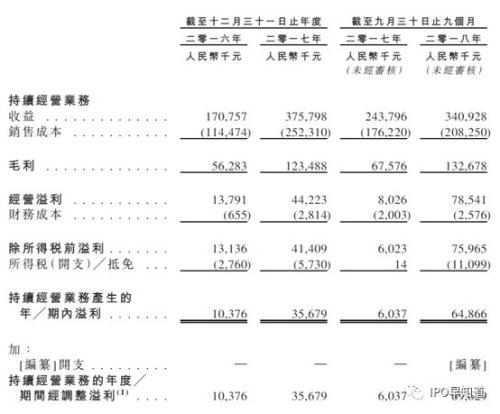

在2016、2017年和2018年前九个月,思考乐教育的营业收入分别为人民币1.71亿元、3.76亿元和3.41亿元人民币,相应的净利润分别为1037.6万元、2590.1万元和6747.3万元人民币。

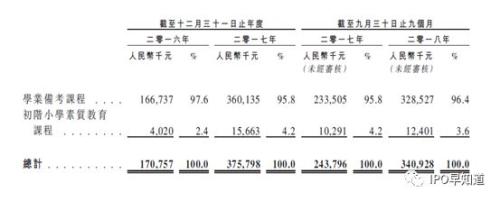

不过就收入构成来说,与学业相关的备考课程占据了很大的比例。2016年和2017年,该部分课程的收入分别为97.6%和95.8%。截至2018年9月30日,思考乐教育的收入为3.4亿元人民币,同比增长39.8%,其中,与学业相关的备考课程收入达到3.3亿元,占比高达96.4%,甚至超过了2017年同期。

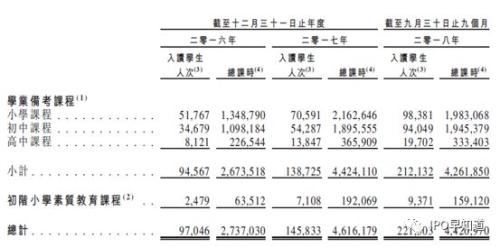

与收入占比类似,学业备考课程的入学人次和总课时也有很大的差异。截至2018年9月30日,思考乐教育学业备考课程的入学人次达到21.2万人次,总课时达到426万课时。该入学人次已远远多于2017年全年的13.9万人次。而素质教育课程的入学人次也有一定程度的增长,截止2018年9月30日的入学人次为9371人,接近2016年2017年全年之和。

尽管从财务数据上来看,思考乐教育有着不错的营收和增长,但事实上,师资力量的不足和教室利用率较低也是其所面临的两大难题。(具体分析详见:独家 | 思考乐教育下周开始预售:教师资格证存缺口,教室利用率不足)

因此,对思考乐教育来说,粤港澳地区较高的经济能力已经给予了其较好的成长空间,如何解决好优秀师资力量的问题,才是左右能否得到资本市场认可的关键。

用户名称

2018-12-31

用户名称

2018-12-31