登录/注册

登录/注册

21世纪是人口迅速向老龄化迈进的时代。老龄化社会的来袭对社会、经济等各方面的正向发展带来了极大的冲击。而在广泛的养老需求面前,是尚未完善的养老体系以及等待整合的养老资源。此时,养老服务受到政策和资本双重的关注,在机遇与挑战并存的市场之中,企业应该如何抓住长寿红利,站在下一个十万亿级的风口之上。

▌我国人口老龄化程度日益加剧

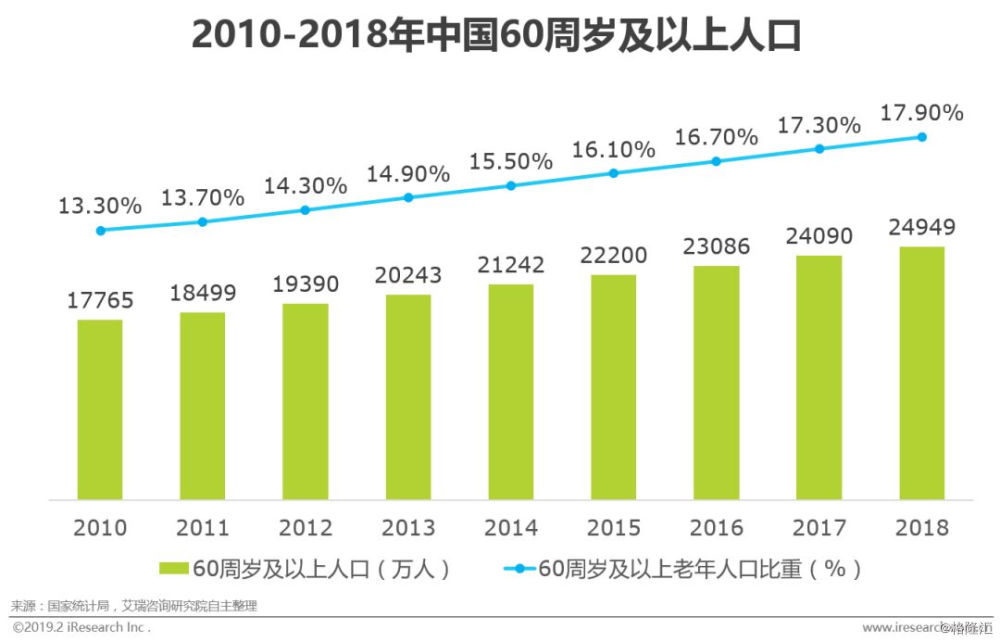

根据国家统计局数据显示,2018年年末中国大陆总人口139538万人,比上年末增加530万人。全国60岁及以上人口已超过2.49亿,占人口比例的17.9%;65岁及以上老年人口达到1.6亿,占11.9%。根据联合国的定义,60岁及以上人口占总人口比超过10%,65岁以上人口占总人口比超过7%的即为老龄社会。中国人口的老龄化程度正在加速深化。据老龄办预计,到2025年,我国60岁及以上老年人口数将达到3亿,占总人口的五分之一;到2033年将突破4亿,占总人口的四分之一左右;而到2050年前后将达到4.87亿,约占总人口的三分之一,老年人口数量和占总人口比例双双达到峰值,届时中国将进入超级老龄化社会。

▌多省进入深度老龄化社会

根据公开资料,至2017年底60岁及以上户籍人口老龄化统计排名显示,北京已经成为户籍人口“最老的城市”,平均每天净增500余名60岁及以上老年人,老龄化率高达24.5%,天津、辽宁以22.43%和22.65%紧随其后,进入前三。全国已经有多达8个省份直辖市老龄化率在20%以上,俨然进入深度老龄化社会。

▌随着老龄化的加速,养老产业地位凸显

供需矛盾日益突出,机构养老成为发展重点

中国在1999年迈入人口老龄化社会,至2017年止,老年人口数净增高达1.8亿。目前我国的养老服务中机构养老仅占1%,而根据养老服务业发展规划,2020年养老机构占比要达到3%。我国的养老机构仍是以社会福利型的公办养老机构为主,其他类型的养老机构发展尚未跟上,无法有效地填补在供给端公办养老机构留下的巨大缺口。

根据统计公报,当前全国各类养老服务机构和设施 15.5万个,同比上年增长10.6%;其中注册登记的养老服务机构 2.9 万个,各类养老床位合计 744.8 万张,同比上年增长 2%(每千名老年人拥有养老床位 30.9 张)。公开资料显示,北京一些养老机构仅能提供千张左右的床位,而排队登记的老人一度超过了10000人,是可供应床位数量的10倍,供需矛盾十分突出。机构养老俨然成为近期我国养老发展的重点。从未来产业规模的角度看,预计到2023年,中国养老产业市场可达到13万亿元,养老市场发展潜力巨大。

多项政策助推养老机构发展,市场向各类资本全面开放

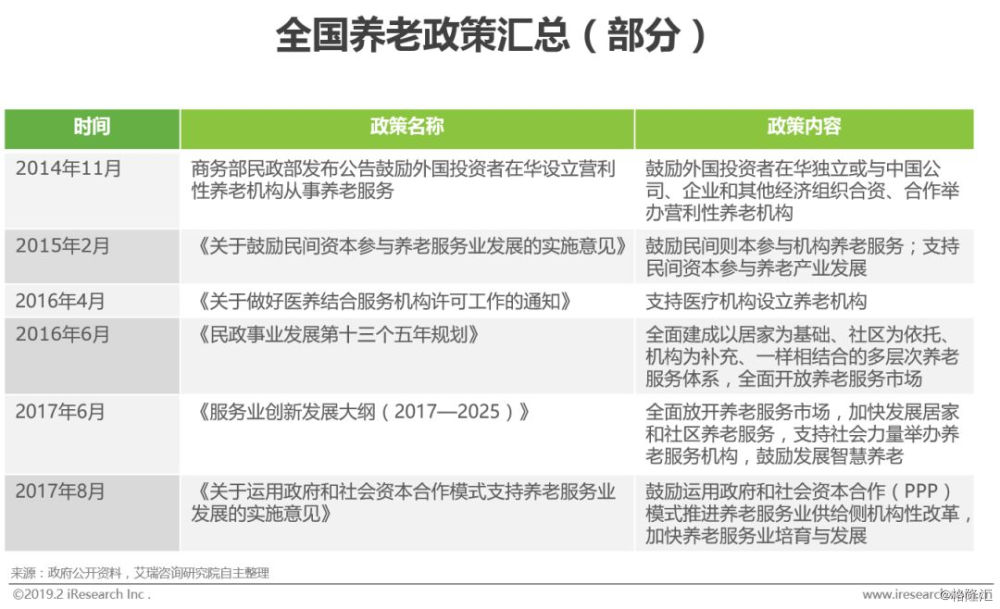

随着我国人口老龄化进程的加速,2014到2017年间国家及地方频繁出台了一系列政策,积极支持老龄事业的发展和养老体系构建。其中,机构养老得到了重点关注。

2014年商务部发布公告鼓励外国投资者在华设立营利性养老机构从事养老服务,2016年《关于做好医养结合服务机构许可工作的通知》明确提出支持医疗机构设立养老机构;支持养老机构设立医疗机构。2017年《服务业创新发展大纲(2017—2025)》则提出全面放开养老服务市场,支持社会力量举办养老服务机构,鼓励发展智慧养老。

在多项政策利好社会资本投资养老服务机构的情况之下,各类市场化主体纷纷进入,高端养老机构成为当前投资热点。如恒大、万科等房产企业,泰康、合众等保险机构以及投资机构,大动作进入养老产业,布局北京、上海、成都、青岛等一线、二线城市。民营机构养老服务迎来快速增长。

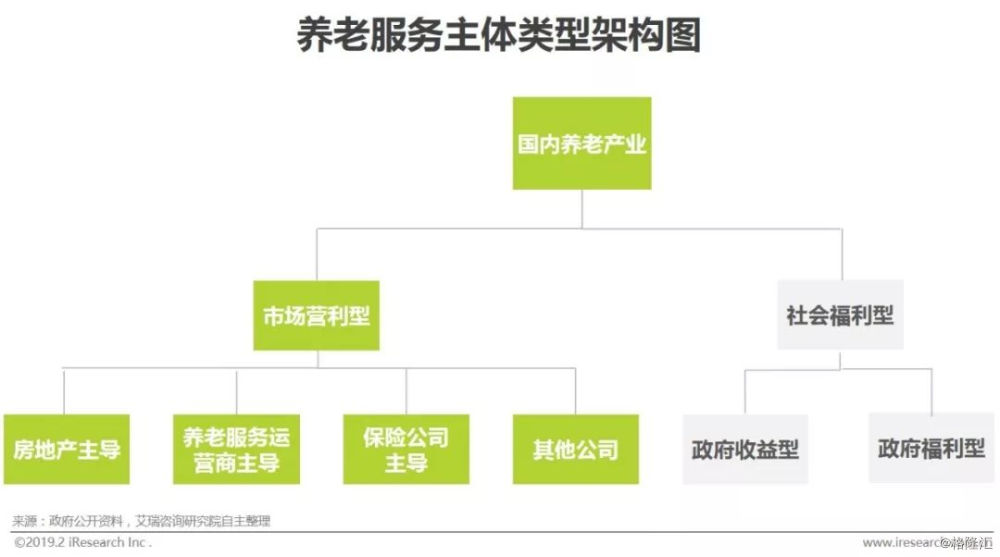

▌养老服务主体以社会福利型与市场盈利型为主

从投资主体来看,养老机构投资兴办主体多元化,目前养老服务市场上的主体一般可以分为:社会福利型与市场营利型两类。社会福利型的养老机构由政府主导开发,享受国家补贴,能够满足服务对象基本的养老需求。而市场盈利型机构则完全是民营化、市场化的运作,全方位满足不同层次的需求。由于政策的开放和支持以及社会化进程不断加快,近年来社会力量举办的市场盈利型养老服务机构正在增加并逐步发挥主体作用。

以参与机构的主营业务划分市场盈利型养老,目前的高端养老服务主体包括以房地产开发、经营、管理和服务活动为主营业务的房地产企业;提供养老保险类金融业务的专业保险机构及其他投资机构;从事老龄日常照护、医疗服务、临终关怀等的老龄服务运营商以及以资本为导向的其他投资机构。

▌养老市场各类型竞争主体的代表企业名单

▌养老市场上主体发展各有侧重,且优劣势明显

在市场需求与政策支持的双重驱动下,养老产业作为潜力巨大的朝阳产业,吸引了大量重量级玩家入场。目光主要集中在中高端养老护理机构这块养老产业的最上层蛋糕。

房地产:积极寻求新的利益增长点,房地产企业纷纷跨界养老行业, 定位尚不清晰

随着地产行业政策的收紧,传统单一的住宅销售方式已然无法像以往一样成为房地产利润的助推器。房企积极寻求新的业务发展机会,希望帮助企业完成业务转型升级。目前我国的养老地产是尚处于发展初级阶段的蓝海市场,回报率高于传统地产,且受政策调控影响小。于是“养老+地产”的模式受到了市场的热烈追捧。

一般房地产企业进入养老市场时主要侧重于提供载体,通过自建或者改造原有建筑。由于多数地产商偏好开发养老住宅型项目,且呈现出“重地产轻服务”的特征,导致了发展定位不清晰、盈利模式不可持续等问题。因此大部分房企仍处于摸索试水的阶段。万科作为最早进入到养老地产市场的房地产企业,成立了独立运营服务团队,内部也已探索出一套可持续的养老业务盈利模式,如旗下的:幸福家、智汇坊、随园嘉树等项目。

保险机构:在产业链上与养老产业有密切上下游联系,养老产业的最佳拍档

因拥有共同的服务对象——老年人口,保险机构与养老机构之间存在着天然的合作基础。作为养老产业链上重要的一环,保险机构有着明确的发展定位,即力求实现养老产业与保险产业的协同发展。截止至2017年,共有8家保险机构参与建设养老社区,主要布局在一线城市及周边辐射圈和部分强二线城市。由于保险资金规模大、回报要求低、周期长的资金性质,相对更为适合投资养老地产。

养老服务运营商:内资运营商业务虽包罗万象,但优质企业匮乏;外资二度进军高端市场,表现有待观察

内资养老服务运营商业务涵盖范围广,一些运营商利用互联网、物联网、大数据+传统养老服务业的模式优化养老资源配置。但与外资同类机构相比,规范程度差,行业集中度低。在中高端护理、康复服务上仍旧空白。

外资的养老服务机构主要定位高端市场,倾向于选择有一定消费能力、老龄化趋势明显、有开发空间的城市。主要布局在北京、上海、广州等一线城市以及长三角地区。尽管业务体系完善、养老理念先进、资本运作丰富,但外资养老机构也遇到了文化环境差异,经济负担能力差,等水土不服的问题,表现有待观察。尽管运营类企业专注于老龄服务供给,但由于盈利难、资金回笼慢等问题,较多机构陷入经营困境。

▌各类主体主要以独资、合资、并购、战略合作等模式进入养老服务市场

一般而言,企业进入养老服务市场的形式包括独资、合资、并购、战略合作等。由于其跨界交叉的特殊属性,资源整合与共享,协同作用极为重要;在现有的实践中,后三种是较为常见的进入模式。其中又以合作开发的方式最为常见。不仅可以帮助开拓资金渠道,降低进入风险及成本、还能整合多方资源优势,促使养老项目积极专业化、多元化发展。常见的有房地产企业与其他企业合作、房地产企业与险资合作开发、房地产企业与养老机构合作开发、保险机构与养老机构合作开发等类型。

在市场激烈角逐中,并购和重组也是众多进入者选择的捷径。2014年政策向市场开放以来,中国养老服务业的市场潜力吸引了国内外各路资本。通过收购成熟型、成长型养老机构的方式,以相对较小的投资金额,获得相对较大的投资回报。资本方通过此举迅速地打开市场,实现在养老产业的规模扩张,迅速抢占市场份额。从2014年市场进入期到之后两年的市场混战期,养老企业经历了一轮激烈的洗牌,慢慢步入稳定发展的轨道。产业并购重组的出现意味着中国养老产业正逐渐走向成熟。

用户名称

2018-12-31

用户名称

2018-12-31