登录/注册

登录/注册事件:

18Q4营收11.56亿元(YoY+57%,QoQ+7%),超出业绩指引上限7%;营业亏损289百万元;归母净亏损为180百万元。

点评:

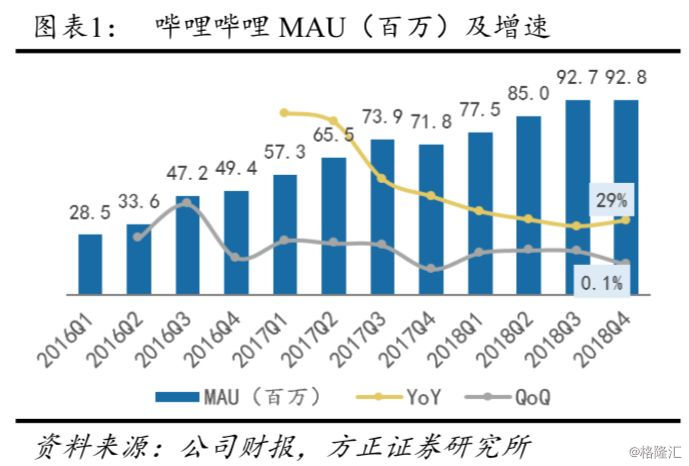

1. MAU达9,280万,PUGV仍是内容生态核心,拉动流量和参与度提升,平台内容付费趋势形成,多元化投资优质PGC内容,国创动漫发展迅速,数量上逐渐追赶日番。18Q4 MAU达9,280万(YoY+29%),我们预计2020年增长至1.42亿,CAGR28%。19年1月引入新番42部;18年10月与腾讯的合作带来了丰富的国漫资源,19年1月国创区共上新16部作品。平台内容付费占比上升,2019年1月上线的43部番剧中,付费和独播两类番剧占比分别达到62.8%和72.1%,付费观看成为未来看番大趋势。PUGV生态健康,正式会员渗透率提升至48%,UP主人数与投稿数量快速增长。

2. 非游戏业务营收占比继续上升,电商及其他收入表现出色;19年1月《FGO》新篇章上线使得畅销排名回升,游戏版号审批逐步常态化;阿里入股助力内容商业化落地。非游戏业务营收占比提升至38%,广告业务增速领先,同比增长302%,电商和其他收入增长显著,Q4达到8100万元;《FGO》19年1月上线新篇章后排名达到历史最高位,在总畅销榜和游戏畅销榜分别位列第2;阿里19年2月14日公告入股B站,持有公司股份8%,帮助平台打通内容和商业联结,提升UP主的变现能力和对平台的粘性,未来或通过广告及电商实现商业落地。

3. 收入结构变化带来毛利率下滑,内容投入继续,营业费用占收入比例平稳,支出将呈现季节性波动。18Q4净亏损同比扩大,环比缩窄,内容版权成本占比提升显著,非游戏业务占比上升带动毛利率下滑;营运费用占收入比例环比持平在42%,未来公司会加大用户获取投入和新游营销成本,公司预计19年营销费用占收入比16%左右浮动, Q1、Q3较高。

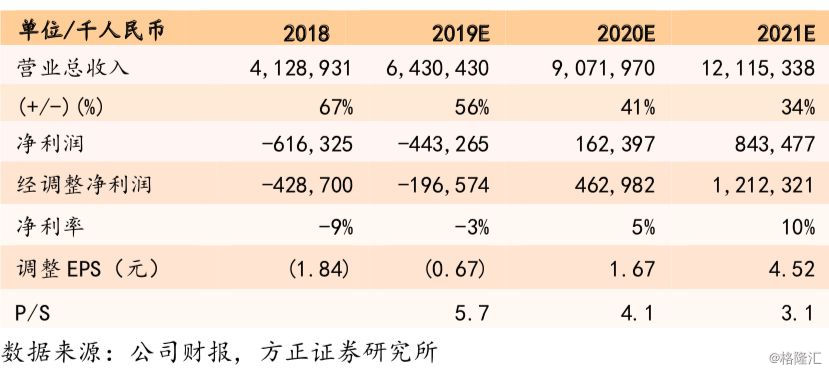

4. 盈利预测与估值:我们预计公司2019-2021营收为6,430/9,072/12,115百万元,经调整净利润为-197/463/1,212百万元,经调整摊薄EPS-0.67/1.67/4.52元,对应当前P/S为5.7/4.1/3.1X,维持“推荐”评级。

风险提示:活跃用户增速放缓风险、付费用户渗透率下滑风险、稳定优质内容生产风险、视听节目改编风险、UP主活跃度下滑风险、互联网信息分布政策变更风险、内容监管风险、游戏版号获取风险、收入增长不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、外交关系变化导致的内容审核风险、汇率风险等。

图表目录

事件:

1、GAAP数据:18Q4营收11.56亿元,同比增加57%,环比增加7%,超出业绩指引上限7%;营业亏损289百万元,同比扩大227百万元,环比扩大30百万元;归母净亏损为180百万元,同比扩大61百万元,环比缩窄65百万元;每股摊薄亏损由17Q4的1.72元收窄至0.59元。18年全年营收41亿元,同比增长67%。毛利润8.554亿元,同比增长56%。净亏损5.65亿元,上年亏损1.838亿元。基本和摊薄每股亏损均为2.64元,上年为8.17元。

2、Non-GAAP数据:除去股权激励费用及无形资产摊销费用,18 Q4调整后净亏损由17Q4的25.3百万元扩大至152百万元;调整后每股摊薄亏损由17Q4的1.34元收窄至0.46元。18年,调整后净亏损为3.774亿元,上年净亏损1.013亿元。基本和摊薄每股亏损均为1.84元,上年6.99元。

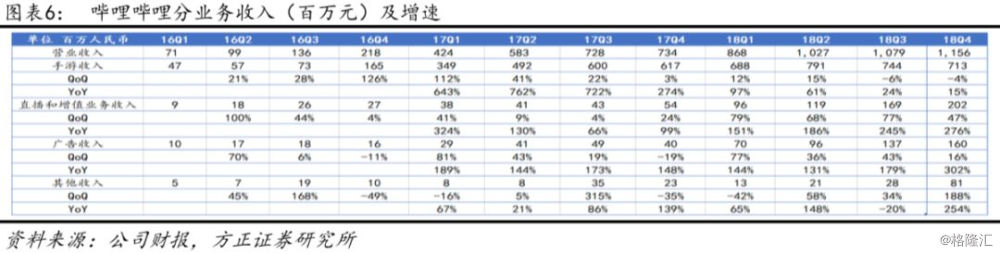

3、分业务收入:

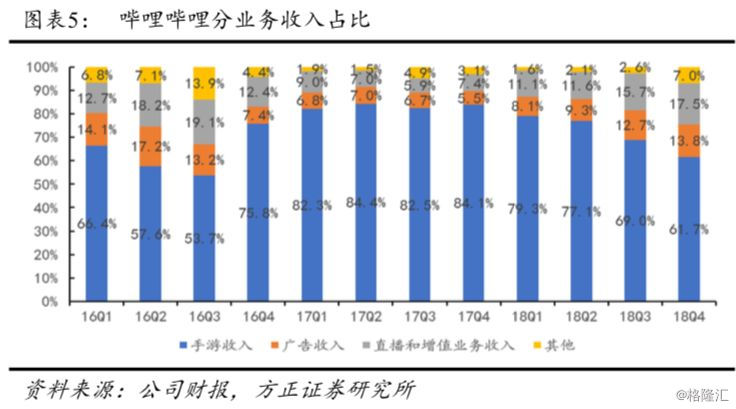

18Q4营业收入11.56亿元(YoY+57%,QoQ+7%);手游收入7.13亿元(YoY+15%,QoQ-4%),占比61.7%(YoY-13pct,QoQ-8pct);直播和增值业务收入2.02亿元(YoY+276%,QoQ+47%),占比17.5%(YoY+10.1pct,QoQ+1.8pct);广告收入1.60亿元(YoY+302%,QoQ+16%),占比13.8%(YoY+8.4pct,QoQ+1.1pct);其他收入8,100万元(YoY+254%,QoQ+188%),占比7.0%(YoY+3.9pct,QoQ+4.4pct)。

18年,手游收入29亿元,同比增长43%;直播和增值业务收入5.856亿元,同比增长232%;广告收入4.635亿元,同比增长191%;其他业务收入1.435亿元,同比增长92%。

4、其他财务数据:

毛利率:18Q4毛利润197百万(YoY+12%,QoQ+1%),毛利率17%(YoY-7pct,QoQ-1pct)。

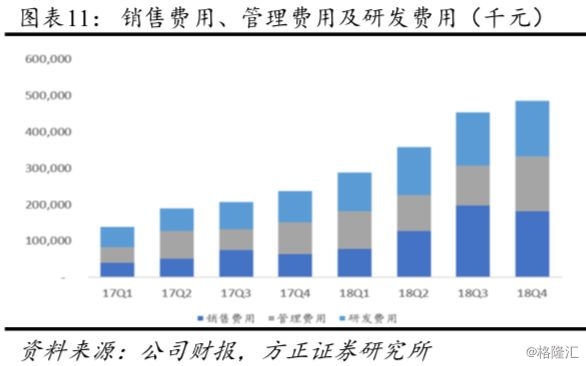

费用:总营运费用4.86亿元(YoY+104%,QoQ+7%),其中营销费用1.82亿元(YoY+181%,QoQ-7%),占收入比15.8%(YoY+6.9pct,QoQ-2.5pct);管理费用1.50亿元(YoY+75%,QoQ+36%),占收入比13.0%(YoY+1.3pct,QoQ+2.7pct);研发费用1.53亿元(YoY+76%,QoQ+5%),占收入比13.3%(YoY+1.4pct,QoQ-0.3pct)。18年,营销费用5.858亿元,同比增长152%;管理费用4.612亿元,同比增长77%;研发费用5.375亿元,同比增长92%。

现金及现金流:18Q4现金、现金等价物及定期存款为43亿元, 2017年底余额为7.648亿元,同比增加35.352亿元。

5、运营情况:

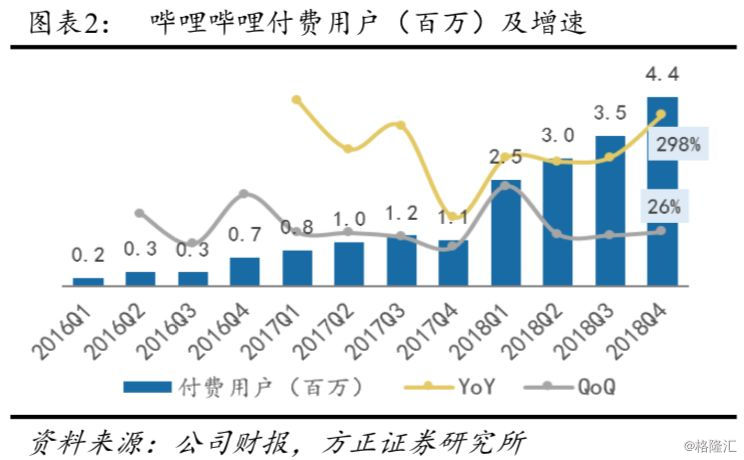

月活跃用户达9,280万(YoY+29%,QoQ基本持平),付费用户数440万(YoY+298%,QoQ+26%)(备注:按照招股说明书披露口径,17Q4付费用户数1.0662百万,由此计算出同比增幅应为313%,此处与管理层最新口径保持一致),手游付费用户数90万(YoY+40%,QoQ持平);正式会员数4,500万(YoY+44%,QoQ+7%),渗透率提升至48%;

PUGV内容仍占据平台整体视频播放量的89%,用户日均使用时长达78分钟,日均视频播放量达4.36亿次(YoY+107%),月均互动数10亿次(YoY+298%)。

6、收入指引:公司预计2019Q1营收12.7-12.9亿元,同比增长46%至49%,环比增长10%至12%。

点评:

1、MAU达9,280万,PUGV仍是内容生态核心,拉动流量和参与度提升,平台内容付费趋势形成,多元化投资优质PGC内容,国创动漫发展迅速,数量上逐渐追赶日番

18Q4哔哩哔哩MAU 达9,280万(YoY+29%,QoQ基本持平),公司预计2019年MAU达到1.1-1.2亿,2020年达到1.4-1.5亿,2020年指引区间较上季度上移1千万。移动端MAU为7,950万,同比增长37%;2018年中国二次元人口约为3.7亿,哔哩哔哩二次元用户渗透率达到25%,同比增长10pct,公司在该垂直内容领域竞争较少,将继续保持领先优势。平台Z世代用户占比82%,由此计算B站在全中国Z世代人口中渗透率为23.2%,Z世代占据中国24%的人口,为互联网原生群体,同时付费意愿和版权意识都更高,预计2020年对中国在线娱乐市场贡献将由17年的55%提升至62%,平台该部分流量具有巨大商业变现潜力。

18Q4付费用户数为440万(YoY+298%,QoQ+26%);手游付费用户数为90万(YoY+36%,QoQ+0%);正式会员数为4,500万(YoY+44%,QoQ+7%)。公司付费渗透率继续大幅上升,Q4达到4.7%,环比上涨0.9pct,同比上涨3.3pct;正式会员渗透率达到48%,环比上涨3pct;2018年1月新番付费观看政策推出后,平台用户付费习惯逐渐养成,公司对更多高质量内容的投资也将继续助力提升用户的付费订阅意愿。

公司用户粘性和付费用户的快速上涨主要得益于平台对优质内容的投资引进和PUGV生态内的良性闭环:1)Q4月均活跃内容创造者数量达到57万,同比上涨143%,促进平台高质量内容的生产;2)平台月均视频上传数为1,716个,同比增长148%,UP主的创作活跃性将吸引更多忠诚粉丝用户;3)粉丝将在社区内对内容创作者产生正向激励,吸引更多人参与内容生产,助力优质内容的创造。娱乐、生活、游戏、动画及科技仍然是Q4视频观看量前五的品类

18Q4哔哩哔哩在优质PGC内容上投入持续增多。2019年1月公司共引进43部新番(其中日漫新番27部,国漫16部),其中3部为会员专享,24部为会员抢先看,哔哩哔哩独播番剧为31部。截至2019年2月26日,《辉夜大小姐想让我告白》、《五等分的新娘》、《盾之勇者成名路》等7部新番追番人数超过140万人,其中头部番剧《辉夜大小姐想让我告白》和《盾之勇者成名路》在线观看人次达到4,353万和3,093万。根据官网番剧索引统计结果,2017年番剧版块上线番剧190部,付费和独播番剧占比分别为11.1%和31.1%;2018年上线183部番剧,付费和独播番剧占比分别为42.1%和55.7%;2019年1月上线的43部番剧中,两类番剧占比达到62.8%和72.1%,付费观看将成为未来番剧板块的大趋势。内容付费将反向提高平台PGC内容竞争力,持续提升付费用户的权益,培养用户的付费意愿。在纪录片方面,《人生一串》、《国家宝藏第二季》和《历史那些事》为2018年度播放量前三,总播放量达到7,567万;10月上线的实验性纪录片《历史那些事》表现良好,在12月/年度播放量排行榜上分别为第4/3名, Discovery与纪录片频道的冠名合作也将丰富平台纪录片资源。

在国创动漫方面,10月25日哔哩哔哩和腾讯在动漫和游戏上达成战略合作后,双方共享现有动漫版权,哔哩哔哩平台上国漫版权更加丰富,在19年1月上线的新番中,国漫数量大幅上升到16部;2018年国创区总播放量达24.5亿,同比增长50%;全年共上线95部作品,而引进日本新番数约为150部,国漫在数量上已经出现追赶日漫的趋势;2018年国创动漫爱好者也贡献了平台流量增长,未来国漫技术的进步和内容的成熟也将会进一步增加用户粘性。在内容付费上,国创板块2018年独播和付费内容占比分别为17.9%和10.5%,对比日漫番剧板块来看仍有巨大上升空间;国创区2019年上线的 9部国漫中,4部为独播版权,4部为会员版权,占比均达到44%,预计未来国创内容收费也会形成趋势,并从源头上催生更多优质国创内容。在国创研制上,自从哔哩哔哩5月与绘梦合作成立工作室以来,又相应和娃娃鱼、有妖气等一线制作公司建立合作,结合平台的垂直属性,以及用户数据积累,平台也在强化其动画产业链的制作和出品能力。18年12月,B站举办了国创动画发布会,推出超过20部作品,包括《镇魂街》第二季,《灵笼》、《异常生物见闻录》等,公司在19年将重点布局国创板块,有益于逐渐摆脱对日本番剧进口的依赖,建立良好的国创生态。

电竞赛事方面,B站已拥有LPL(英雄联盟职业联赛)和OWL(守望先锋联赛)两大世界级电竞职业联赛的席位。2018年底,B站成立分公司“哔哩哔哩电竞”,预计将进一步发力电竞领域的生态打造。

2、非游戏业务营收占比继续上升,电商及其他收入表现出色;19年1月《FGO》新篇章上线使得畅销排名回升,游戏版号审批逐步常态化;阿里入股助力内容商业化落地

18Q4营业收入11.56亿元(YoY+57%,QoQ+7%),其中手游收入7.13亿元(YoY+15%,QoQ-4%),占比61.7%(YoY-22.4pct,QoQ-7.3pct);直播和增值业务收入2.02亿元(YoY+276%,QoQ+19%),占比17.5%(YoY+10.1pct,QoQ+1.8pct);广告收入1.6亿元(YoY+302%,QoQ+17%),占比13.8%(YoY+8.4pct,QoQ+1.1pct);其他收入8,100万元(YoY+254%,QoQ+188%),占比7%(YoY+3.9pct,QoQ+4.4pct)。公司收入结构进一步趋于均衡化,手游收入环比下降,Q4电商与其他收入表现亮眼,公司和淘宝的跨界合作助力公司内容商业化落地。

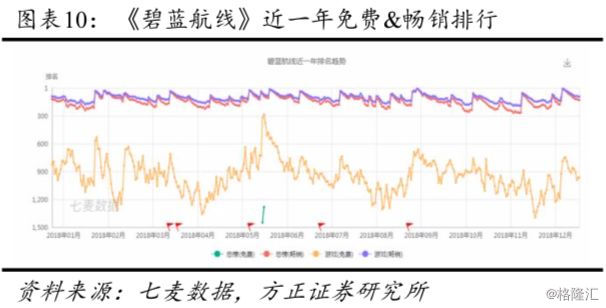

Q4游戏收入仍然主要靠《Fate/Grand Order》和《碧蓝航线》两款手游拉动。《碧蓝航线》“凛冬王冠”、“月光下的序曲”等大型活动复刻拉动游戏热度,根据AppAnnie的统计,《碧蓝航线》在国服iOS端角色扮演游戏畅销榜继续突破历史名次,在2018年末达到了第7名;截至2019年1月24日,《碧蓝航线》在游戏畅销榜排名155位,较11月上升15名;12月单月SensorTower的收入测算对比8月增加40万美元,四季度在国服和日服都表现良好。《FGO》在日服游戏畅销榜继续保持榜首, SensorTower显示,《FGO》12月下载量较10月上涨20万,但iOS端12月收入测算较10月下滑;根据艾瑞咨询的统计,《FGO》月独立设备数在2018年11月和12月相较前一月分别下降5.2%和1.4%,用户增长或进入瓶颈期。但2019年1月开启新篇章(亚种特异点Ⅳ 禁忌降临庭园 塞勒姆 异端塞勒姆)后,《FGO》排名上升趋势明显,1月 7日在总畅销榜排名第83位,游戏畅销榜第59位,1月11日新篇章全面上线后,下载量于15日达到历史最高点,位列总畅销榜和游戏畅销榜第2,平均名次维持在前十,预计会为游戏业务带来营收增长。

18Q4公司上线了《时之歌》、《寄居隅怪奇事件簿》和《音灵 INVAXION》三款独家代理游戏。RPG手游《时之歌》表现良好,上线后在免费榜排名第4,畅销榜最高排名45位,2019年1月已经为公司带来20万美元收入;《寄居隅怪奇事件簿》和《音灵 INVAXION》分别为RPG端游和休闲类端游,前者口碑良好,但由于版权问题于12月20日下架一个多月;后者在STEAM表现平平,目前积累测评3070篇,好评率仅为48%。新游戏IP方面,《路能超人100》、《瑰雪黑阳》和《狐妖小红娘》三部由动画IP改编的手游具有较高期待,三部作品系列在哔哩哔哩播放量分别为3,900万、5,300万和42,000万。截至2019年1月9日,哔哩哔哩游戏预约频道共有35款未上线游戏(手游34款,端游1款),《瑰雪黑阳RWBY》、《赛特斯2》、《雀姬麻将 》等7款手游目前已获得版号,其中公司独代游戏《重装战姬》和联运游戏《瑰雪黑阳RWBY》、《明日方舟》将在2019年第二季度上线,《明日方舟》在19年1月的版号下发中获批。12月29日,国家游戏版号在停发9个月后首次开放,腾讯、网易和哔哩哔哩均有游戏获批,未来游戏审批将回归常态化,游戏行业利好将逐步释放。我们预计游戏业务19-21E三年CAGR为26%,受存量游戏《FGO》以及审批常态化后新游上线带来的增量收益驱动。

18Q4公司广告业务增长迅速。根据AppGrowing数据统计显示,平台广告投放的前五个行业分别为游戏、教育培训、综合电商、文化娱乐和社交婚恋,投放广告最多的游戏行业占比29.4%,广告主继续保持多元性;拼多多在哔哩哔哩共投放广告298条。公司在四季度广告总投放数达到7,055条,在流量平台广告投放排名中位列第17名。管理层透露,按照广告类别,品牌类广告主行业前三为游戏、电商和互联网服务;效果类广告行业前三为电商、教育、游戏。我们预计以信息流为主要形式的效果广告将带动平台广告收入快速增长,效果类广告未来三年CAGR127%,整体广告营收CAGR82%。

18Q4公司直播和增值业务继续保持稳定增长。在直播方面,哔哩哔哩直播增势主要来自于游戏题材的直播,截至2019年1月7日,近30日内游戏类直播开播数达到96万,在所有类型题材中占比99.86%,其中《英雄联盟》、《守望先锋》和《DNF》为开播数前三的单款游戏;根据直播观察的统计,哔哩哔哩直播频道近30日内的开播数达到96亿,在直播平台上排行第三,日均活跃主播为2.1万,新增主播为2.3万,游戏板块将继续保持绝对统治地位。目前平台直播付费渗透水平以及ARPPU相较成熟泛娱乐直播平台和游戏直播平台仍有较大悬殊,目前直播业务尚属起步。而付费订阅随着平台内容生态的不断丰富,平台强化番剧内容和其他诸如漫画、游戏等内容的联动,以及腾讯、阿里入股后带动的跨平台会员权益的合作打通,直播和增值业务将继续保持快速增长,我们预计未来三年CAGR为73%。

12月20日哔哩哔哩与淘宝达成战略合作,依托各自资源优势,在哔哩哔哩自有IP商业化和内容变现方面打造贯穿线上线下的内容-商品-用户生态体系;2019年2月14日,阿里集团入股哔哩哔哩,持有8%的公司股份,阿里的强势入股不仅将体现在未来电商广告现金收入的增长上,也将进一步打通平台内容和商业的关联,帮助平台UP主实现商业化落地。

18Q4公司继续探索多行业的跨界联动业务。11月27日,哔哩哔哩和中国联通联合推出互联网套餐卡22、33卡和小电视卡,售价分别为22/33/66元每月,哔哩哔哩专属流量免费。12月28日,哔哩哔哩和饿了么合作推出双会员服务,用户可以低价付费同时享受两个平台的会员功能,双方在用户吸引上互相借力,哔哩哔哩通过饿了么对Z时代的吸引力为未来增值服务收入上升创造空间。

2019年1月9日,中国网络视听节目服务协会发布了《网络短视频内容审核标准细则》和《网络短视频平台管理规范》,提高了对短视频的监管和审核标准,规定中特别针对UGC原创内容、PGC未经授权内容、未取得版权方同意内容进行转载限制。B站作为UGC和PGC内容最大的播放平台之一,覆盖大量鬼畜、Vlog等拥有高热度的自制类剪辑视频,政策的严格执行可能会对此类业务造成一定冲击。未来准则的执行将会直接影响抖音、快手等短视频平台,在线视频平台收到的波及有待观察。

3、收入结构变化带来毛利率下滑,内容投入继续,营业费用占收入比例平稳,支出将呈现季节性波动

3.1 成本费用

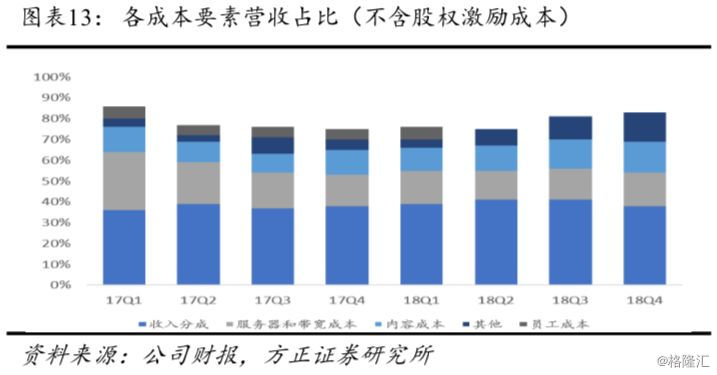

18Q4公司营业成本为9.59亿元(YoY+72%,QoQ+8%),其中收入分成为主要部分,Q3为4.34亿元,同比增长54%,收入分成主要包含对于游戏开发、渠道、支付渠道,以及对于UP主和主播的收入分成,占营收比例38%,同比上升,环比持平。其他占成本比例较重的项目为内容成本,本季度占营收比例提升至15%,主要包含版权内容的摊销;以及服务器和带宽成本,占营收比例上升为16%(占营收比例均为各项成本扣除)。

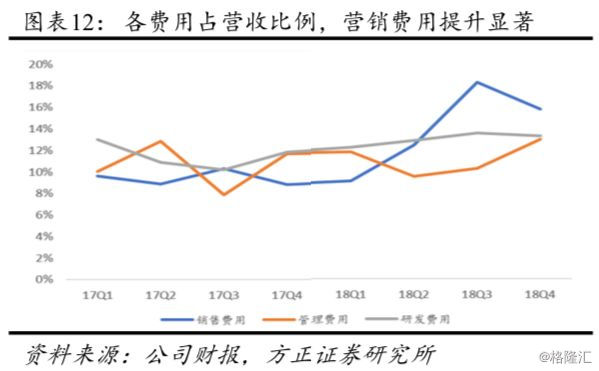

总营运费用4.85亿元(YoY+104%,QoQ+7%),占收入比例为42.0%,同比提升9.6pct,环比持平,同比占比提升主要由于营销费用的占比上移,而环比主要是各费用结构产生变动,营销费用占比下滑,管理费用占比提升。其中营销费用1.82亿元(YoY+181%,QoQ-7%),占收入比15.8%(YoY+6.9pct,QoQ-2.5pct),同比增长主要由于B站对于其产品的渠道拓展和品牌营销方面支出的增加,以及手游的推广和营销销售人员数量的上涨。12月18日,B站首次举办了国创动画发布会,推出20余部国产原创动画,称之为Bilibili制造-Made By Bilibili,该项活动也贡献了营销费用的同比上涨。而环比来看,由于Q3是展会推广旺季,公司在Bilibili World、ChinaJoy以及CCG等展会上公司都进行了品牌推广,Q4营销投入出现回落。管理费用1.50亿元(YoY+75%,QoQ+36%),占收入比13.0%(YoY+1.3pct,QoQ+2.7pct),除去管理行政事宜相关支出的增加,由于平台投稿数仍保持着快速上涨,相应的内容审核费用也贡献了管理费用的增加。研发费用1.53亿元(YoY+76%,QoQ+5%),占收入比13.3%(YoY+1.4pct,QoQ-0.3pct),研发费用占比相对稳定,研发费用的增加主要由于对研发人员的持续投入以及股权激励的增加。

营销费用主要为三类支出,分别用于用户获取、游戏推广以及销售人员的相关费用。管理层预计19年公司将继续加大用户获取的投入,同时随着新游的上线,相关营销支出也将增加,整体营销费用占收入比例将在16%左右浮动,呈现季节性变化,Q1以及Q3相较剩下两个季度将会出现占比较高的现象。

3.2 利润率及其他财务指标

18Q4毛利润197百万(YoY+12%,QoQ+1%),毛利率17%(YoY-7pct,QoQ-1pct)。毛利率同环比出现下滑,由于公司加大对内容的投入和建设,版权内容的摊销以及PUGV内容的相关分成均快速提升。同比来看,成本结构中,收入分成与服务器和带宽成本占比稳定,内容成本与员工成本占比提升迅速。环比来看,员工成本贡献较多点位的增长,其他板块合计占比相对稳定。另外,由于收入结构仍在变动中,高毛利的游戏收入(管理层估计,约55%的毛利)占比下降,毛利率也受此影响而下滑。公司将继续加大对内容版权的投入,同时漫画业务以及虚拟偶像等新模板也将会产生新的内容成本,短期毛利率将呈现波动,尤其Q1公司毛利承压。但当公司整体业绩达到管理层预计的收入结构:游戏业务占比50%,广告业务占比30%,以及增值服务占比20%,毛利将稳定在40%的水平。

各项费用占收入比例同比提升显著,由32%提升至42%,环比则保持平稳。同时由于毛利率下滑,经营亏损同环比均现扩大;净亏损为191百万元,归母净亏损180百万,亏损缩窄。净利亏损的缩窄主要得益于公司投资收益的快速上涨,同比增长892%。

18Q4现金、现金等价物及定期存款为43亿元, 2017年底余额为7.648亿元,同比增加35.352亿元。

4、盈利预测和估值

我们预计公司2019-2021营收为6,430/9,072/12,115百万元,经调整净利润为-197/463/1,212百万元,经调整摊薄EPS-0.67/1.67/4.52元,对应当前P/S为5.7/4.1/3.1X,对应单用户估值为60美元。维持“推荐”评级。

5、风险提示

活跃用户增速放缓风险、付费用户渗透率下滑风险、稳定优质内容生产风险、视听节目改编风险、UP主活跃度下滑风险、互联网信息分布政策变更风险、内容监管风险、游戏版号获取风险、收入增长不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、外交关系变化导致的内容审核风险、汇率风险等。

用户名称

2018-12-31

用户名称

2018-12-31