登录/注册

登录/注册

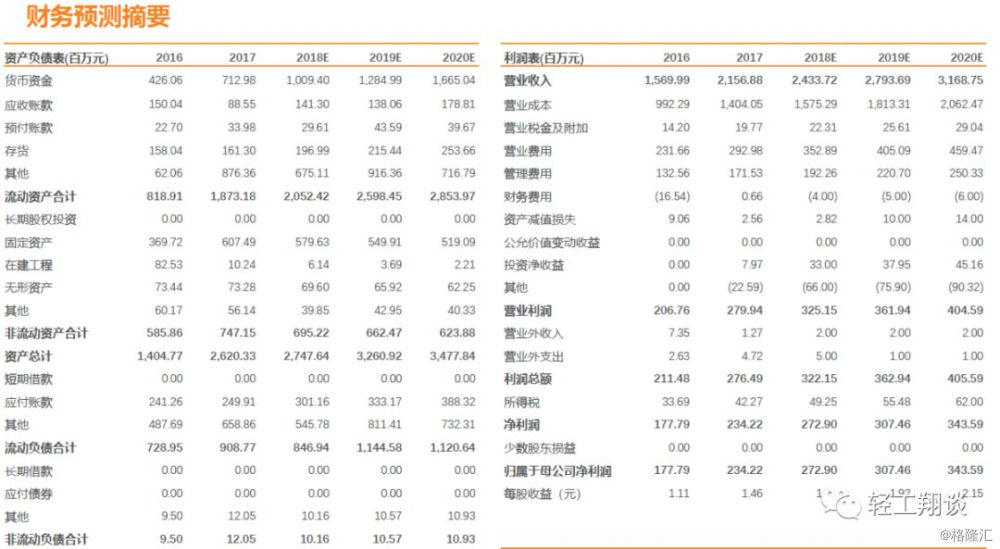

公司业绩快报显示,2018年实现收入24.33亿元,同比增长12.80%,归母净利润为2.73亿元,同比增长16.51%。其中18Q4实现收入6.99亿元,同比增长4.02%,归母净利润为0.7亿元,同比下降11.95%。

衣橱联动取得积极成效,大家居战略深入实施。公司在志邦橱柜的成功基础上,又大力发展了法兰菲全屋定制和IK整体定制产品,志邦木门也开始大力推广。18年上半年公司衣柜实现1.48亿收入,同比增长85%,衣柜新开111家门店,门店数量达到506家,公司以橱柜带动衣柜、木门,大力发展全屋定制的战略取得较好成效,未来衣柜、系统柜和木门的快速发展有望带动公司规模更快增长。

建设标准化工厂、加强大宗业务布局:公司投资6.79亿元建设标准化工厂项目以拓宽大宗业务渠道同时满足C端客户一站式采购需求,项目预计实现年产4万套橱柜,4万套卫浴柜,6.5万套衣帽间。

受17-18年新房交房较差影响,公司18年业绩增长承压。根据我们测算,17-18年期房交房下滑明显,18年现房销售又同比下滑25.73%,且二手房交易清淡,导致18年装修需求较差。随着2017年地产去库存完成,之后销售的大量期房在19年-20年进入交房期,装修需求有望在19年开始好转。

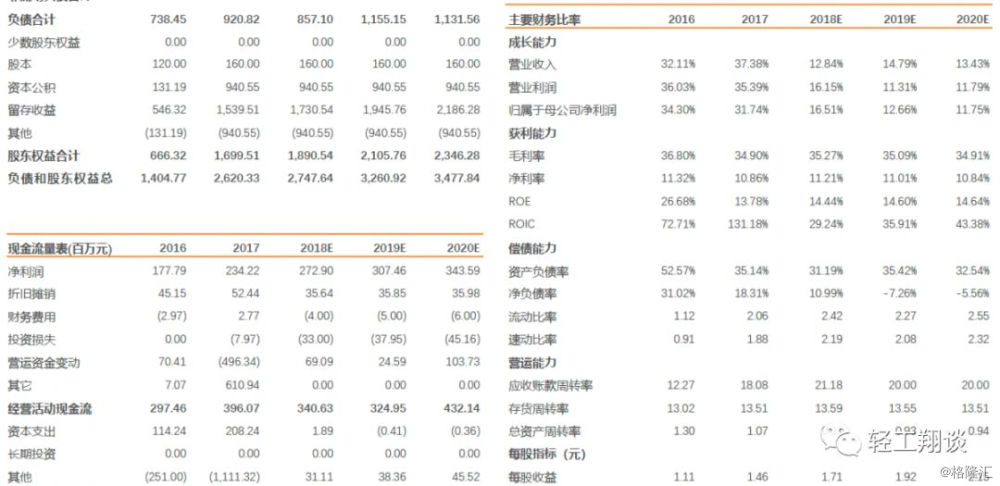

受房地产影响,我们略下调盈利预测,预计公司18年-20年净利润为2.73亿/3.07亿/3.44亿(原预计2.75亿/3.28亿/4.08亿),增速分别为16.5%/12.7%/11.8%,对应PE分别为17.5X/15.5X/13.9X,维持“增持”评级。

风险提示:19-20年交房不及预期;地产销售面积大幅放缓;经销商盈利变差。

用户名称

2018-12-31

用户名称

2018-12-31