登录/注册

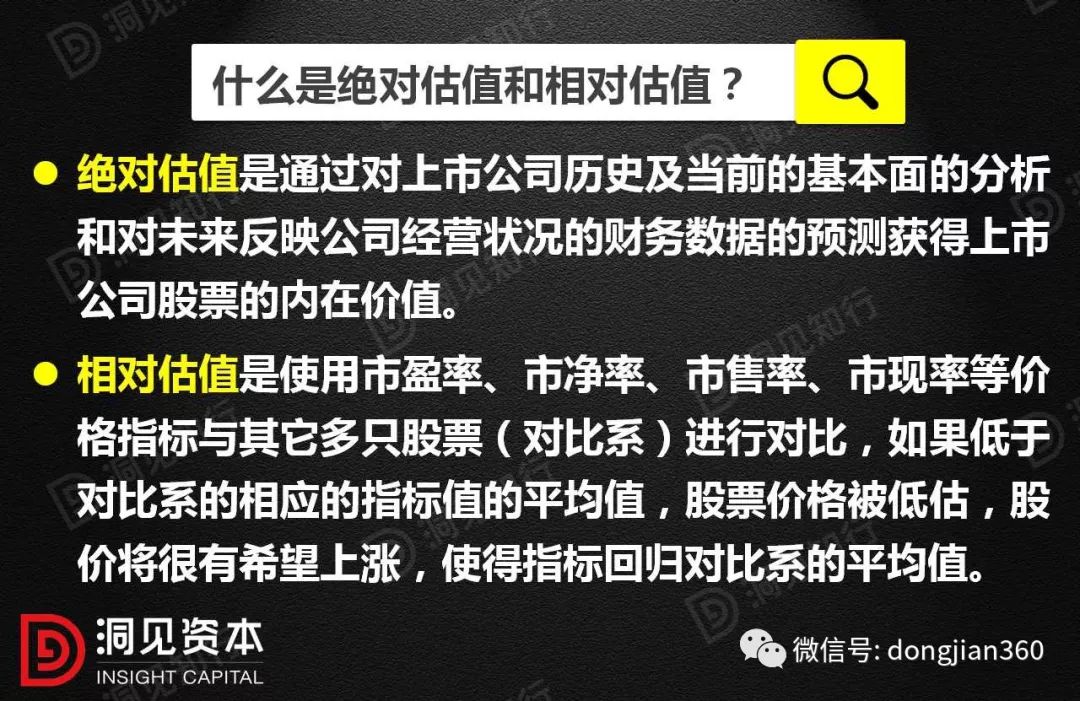

登录/注册公司估值分为两种:绝对估值方法和相对估值方法。

1

绝对估值模型

以现金流折现模型为代表的绝对估值,她的优点很鲜明:逻辑框架完美,也很具有实践操作性;而她的缺陷也是同样明显:一、做起来费劲嘛,当然这还是在其次;最主要的是:二、模型中充满了假设和猜想,各个参数都身处于一种被质疑的动荡之中,以至于有人称其为“数学与财会伪装下的玄学”。

我们先看下文中的一个举例。

例子:我们考虑一家成长的公司具有的特征:财务报表变脸如变天,营收、运营利润、EBITDA、EBIT、净利、现金流等等,都处于看似无止境的动荡之中;公司权益的市场价值远远远高于账面价值。造一个性感点的词,叫规模背离。资产负债表上股东权益可能只有几亿几十亿,但是股票的市值可能是几百亿。债务相对轻省。当然这事不绝对,有一些成长型公司也可能会上很高的杠杆。但是从总体上而言成长型公司相比同行业的成熟型债务杠杆一般要低很多。这倒不是他们不想借,只是因为太屌丝借不起,现金流不足以覆盖高杠杆带来的利息支出。公司“市场历史”往往短小,即便公司可能已经成立多年并也已经成功上市,但可追溯的有数据记录的“市场历史”仍然很短。

一般正常点的公司,有盈利、有现金流、有长历史、还有很多可以用来比较的隔壁家公司;而我们现在摩拳擦掌面对的,是不盈利、无正数现金流、市场历史短小、还宇宙独一号别无他家的成长型,那就为我们的估值造成了多重的尴尬。

尴尬一不盈利—解法一:将盈利正常化

我们还要先回答一个关键问题:公司目前为啥亏钱?是因为该公司在周期性行业里而行业处于低潮期?是因为公司在疯狂扩张,前期的资本性支出(capitalexpenditures)太高?是因为公司投资不善,资产屡被减值?是因为公司经营陷入短暂困境?是因为公司资本结构不合理,债务比例太高?还是因为公司长期经营管理有重大问题?

如果是周期性行业低潮,或是公司一时的资本性支出过高,或是公司一时陷入暂时困境,那么我们可以正常化公司的盈利。比如周期性行业可以平均化前期的盈利或者资本回报率,但估计周期低潮的时候还能高速增长的公司世所罕见,这里就不表了;或者一些公司由于不断进行大量的无形资产摊销而导致亏损,那就可以将摊销加回去;或者是一时有困境,比如汇率因素啦或者一些非经常性的损益项目(extraordinaryitems),比如公司大楼塌了之类,那就可以把这些也都加回去实现正常态的盈利。

尴尬二不盈利—解法二:销售营收之预测 X 利润率之预测

虽然不盈利,但是咱好歹没有不营收啊;只要你这公司投身的事业不是站在街上给人发钱,那你营收总归应该是个正数。而且大多数的成长型公司其他可以不增长但营收一般都要怒涨,要不然你好意思出门说你是成长型的公司吗?

既然有营收那就好办一些了,我们可以为对未来的营收预测找一些蛛丝马迹。首先,看看公司自身营收的增长历史(越近期的数据越重要);再次,看看行业整体的增长趋势;三次,看看行业壁垒够不够高公司自身护城河够不够深,目前的增长是否可以持续;四次,看看公司未来营收还有没有什么增长点,看看能不能再添一把火。

再下来的一步就是要确定如果公司逐渐进入到盈利的健康状态,那么他的利润率会是多少。这一般可以去参考同行业其他已经盈利的公司的利润率,然后一样要回到分析公司自身的比较优势和护城河(如果有的话),看看这家公司有没有可能取得比行业平均更高的利润率。

尴尬三无历史与尴尬三无同类的解法:互相补偿法与刁钻的市场分析

这两个尴尬可以合并来说,无历史或者是无同类,如果这两个困难只是单独存在的话就没那么棘手。因为有历史可以补偿无同类,而有同类可以补偿无历史。为一个无历史的公司估值,只要他的行业有众多可比较同行那么一切就可以风轻云淡,比如一家快餐店要IPO上市,零市场历史,但IPO定价往往不会有太多硝烟,因为行业数据不要太丰富;为一个无同类的公司估值,只要你有很长的市场历史,那么定价虽然不会比快餐店IPO更轻松,至少丰富的历史数据也能补偿无同类的尴尬。

以上努力都是为了预期未来现金流量。

有人对这个FCFF的公式可能会有几个不解:

1、为什么要加回非现金支出?因为非现金支出不影响现金流,比如你的商誉被减值了5000块,你并没有产生直接的5000块现金损失,真正的现金流出实际上在当年收购时就发生了。

2、为什么要加回税后利息支出?可以从两个角度思考:

一,因为我们算的 FCFF 是归属于公司股东+债权人的现金流,而利息支出就是归属债权人的现金,所以应该在排除税盾(tax shield)影响后将其加回;

二,因为我们的折扣率中已经包括了对于债务融资的成本,如果同时再将利息支出(一种债务融资成本)从现金流中排除,那就等于连续折扣了两次,重复折扣。

3、为什么要减掉资本支出和营运的追加?因为这是你在一段时间内真正支出的真金白银的现金流。充分理解这三个为什么,这个看似很鬼魅的公式也就半面不忘了。

对于现金流折现而言一般有两种方法:

一是计算股东老乡们能够分享到的现金流,然后计算出“股权的价值”,也就是所谓的股权自由现金流折现法(free cash flowto equity, FCFE);

另一个是计算股东与公司的债权人们一起享有的现金流(也就是整个公司的现金流,FCFF),再计算出“整个公司的价值”,然后再剥离掉公司的债务,而剩下的就是股权价值。上面的FCFF是指的后者的思路。

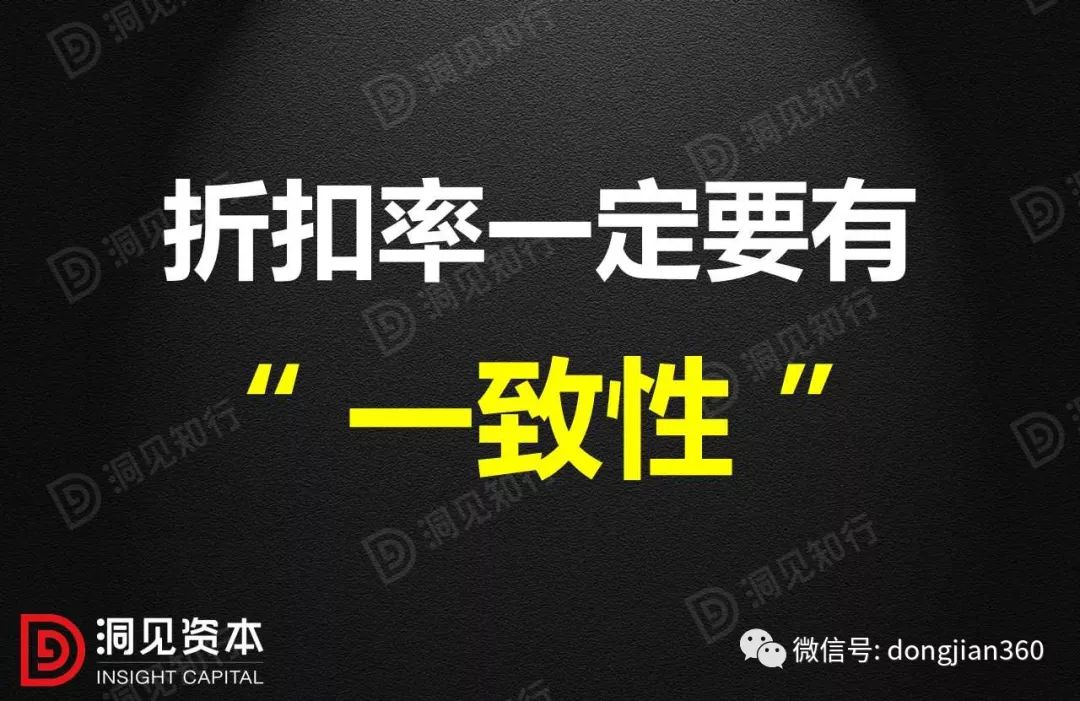

▌折扣率最朴素的表达方式是= 无风险收益率 + 风险溢价

折扣率一定要有一致性。公司的权益价值有FCFF(对公司整体估值)和FCFE(直接对股权部分估值)两条路可以走,如果你走FCFF,那折扣率就要包括“权益资金成本”(cost of equity)和“债务资金成本“ (cost of debt),统称“资本成本”(cost of captial);如果你走FCFE,那就直接使用权益资金成本即可。

折扣率要与是名义现金流还是真实现金流一致,意思是说如果如果你的现金流是经过通胀调整的,那么你的折扣率也要剔除掉通胀的因素。

由于折扣率体现机会成本,所以我们的折扣率一定要与资产风险的高低相一致,高风险资产就要匹配高折扣率,不然对不起我无数个辗转反侧失眠的夜晚。我听说一般风投给的折扣率一般是30%到70%,杀价是痛下狠手。

公司在不同发展阶段的折扣率应该是不同的,比如风险较高的成长阶段应该对应较高的折扣率,风险较低的成熟阶段应该对应较低的折扣率。

另外这里有一个重要假设:风险一定要与回报一致,你要高回报就要承担高风险,你承担了高风险就一定是为了更高的回报。有人可能会说你在瞎说什么大废话,但其实这里有一碗心灵硫酸:虽然你知道这个道理,你其实未必在如此行。

千言万语化成一句话,折扣率一定要有一致性。做到了这一点,剩下的都是艺术的加工。

2

相对估值方法

1PE

相信大家在看某财经频道,经常会听到PE指标,逢股必谈,以至于有些吃瓜群众认为低的PE就是天使,可这是真的吗?

胡适之曾经(被人强迫着)说过:PE 就是一个任人打扮的小姑娘。P 当然没什么太大的打扮空间,但是 E 简直就是人尽可夫。

举个例子:某酱油公司目前资产100、负债50、所有人权益50,股价2块,每股收益0.1块,PE 20。该公司通过某种渠道借款50炒房,公司一下子风险提升,如果其他因素恒定的话股价应该应声下跌(cost of captial 资本成本上升,也就是贴现率上去了),于是PE降低;借款一年后付出利息若干,如果其他因素恒定的话,E减少,PE上升;再半年后卖出房子狠赚一笔,如果其他因素恒定的话,E大增,PE骤降。然后账面上有钱了CEO就要想着怎么样把钱造掉啊,他一想嗯我要成为酱油界的亚马逊,让客户实现O2O从而彻底革命现有的打酱油模式。于是他出巨资搞了个打酱油网站,本来网站出资一部分应该费用化一部分应该资本化,结果这哥们统统费用化一梭子打干净,于是这就是一笔大开销,E又大减,PE又大涨;但到了要报税的时候,美国国税局的规则与GAAP又不一致,报税的时候公司资本化了这个网站,结果税又交多了,形成了递延所得税资产(deferred tax assets),那这个之后公司得找机会再搞回来啊(未来交税少了),结果之后的收益相对又高了,于是——其他因素恒定的话——E上升,PE下降。

通过以上例子我们可以看出:

一:PE反映不出资本结构;

二:PE易受非经常性损益(Extraordinary Item)的影响。

三:PE易受会计处理的影响,说白了就是E的结果受会计处理的影响非常大。公司管理层要是铁了心的想在短期内用一个好看点的E来唬弄你,他们是真的做得出来的。

另外如果这家企业不是酱油公司而是石油公司,那对于这种周期性的公司就更不能用正常的眼光去看PE,你千万不要看到低PE的挖油公司就心花怒放。这个我在谈如何投资能源业的时候提到过多次了,周期性行业在PE高的时候或者没有PE(没有E了)的时候一般才是最销魂的插入时机,而PE低的时候就是请君入瓮啊。为啥?因为周期性股票虎的时候是往死里虎,经过几个好年头的积累,盈利达到人生巅峰(周期顶部),此时PE就会非常低;而当周期开始下行,对行业未来的悲观情绪又会进一步压抑股价,导致PE更低,你会有强烈的冲动要去买这些PE、PB低到让你失去理智的周期股——比如2015年初的OSD海洋钻井的那些个公司,当时PE普遍都是四啊五啊——你千万要克制住,不然2015年初投十块钱现在就剩两块了。彼得林奇就曾说过,在周期高峰后去买入低市盈的周期股被证明是一种行之有效的快速致穷行为。

两种情况下PE挺好用:

1、当你对公司财务情况非常了解并能相应调整PE,同时你又有很详实可靠的行业PE和其他相关数据可以进行比较;

2、对大盘的估值而言PE挺靠谱,尤其是席勒PE,总体而言除了比较悲观以外,相当靠得住。会有很多人的研究告诉你PE也不能一尘不变地看呀(比如现在有人提倡高利率时期低PE,低利率时期高PE),但是事实上对于大盘而言PE总像地心引力一样孔武有力。这个我认为或许就像我曾经举例过的17000个人测奶牛的案例一样:对于个股的E而言我们往过去看很难甄辨而往未来看很难预测;但是对于一个大样本的群组而言E往往又有很好的预测性,所以在大盘的估值水平上PE就能发挥威力,尤其是席勒PE。

对于指数而言,PE(这里指预期PE,forward PE)对今后五年的年化收益的预测力要比对今后一年的年化收益的预测力更强,或者至少说更加具有线性关系。这意味着如果你是用预期市盈率来衡量大盘预期投资回报率的,你也至少得在持股(基金)上沉得下菊花定得下心。

2PEG

从历史经验来看,高增长股票就是比低增长股票的PE要高,40x的阿里巴巴就一定比5x的工商银行贵?不好说吧。于是我们又要把这两个禀赋各异的物种标准化一下才能来比较。

PE再去除以一个G(growth,增长率,一般使用未来五年的预计年增长率)——就被人拿来当成比较不同增长期的公司的办法了。

林奇认为PEG等于1就是公道价(fair value),比如阿里巴巴目前PE 40x,那么只要其收益在未来五年以复合年化40%的增长率增长,她的定价就是不虚的。超过1就是高估,低于1就是低估。PEG其实是花街的最爱之一。美林证券曾经做过一个调查,询问基金经理们最喜欢使用的一个估值指标,候选的指标里包括PE、PB、PS、ROE等等等,结果发现基金经理们对PEG最情有独钟。一个指标不管其本身是不是一坨屎,如果整个市场都认为它是一块香饽饽,那么纵然再捂着鼻再含着泪我们也要去吃一口。这就是一些超级没谱的指标——诸如那啥斐波那契数列——背后臭不可闻的逻辑。

例如,我现在给你一个未来五年盈利的复合年化增长率必定为20%的公司,其目前股价为21美元,每股收益1美元,所以PE为21x,请问你会买吗?你算了算PEG发现等于1.05嫌贵,于是义正言辞地拒绝了。而我就没能那么果断地去说“不”了,因为我知道现在在市场上交易的23x市盈的麦当劳,过去五年的盈利复合年增长率是...... -3% 。我还知道目前市场上比较典型的公共事业股大概就是20x市盈与5%的收益增长率,如果这些股票还有人要的话,我不知道为什么一个“21x + 20%”的的股票你能拒绝得如此大义凛然。

3EV

企业价值(enterprise value, EV),企业价值是指你要收购某一家公司所需要支付的对价,而这里所谓的收购某一家公司,是指有权利风卷残云地彻底攫取这家公司所有的现金流。这个企业价值用公式来组织就是:EV =股票市值+公司债务-现金;展开公式稍微浮夸一点:EV=普通股市值+优先股市值+负债市值+少数股东权益+退休金负债-现金及有价证券,意思就是如果我要把这家公司包圆了跟我姓,我到底要花多少钱。而从收购交易的另外一端来考虑,企业价值也就是说普通股股东、优先股股东、少数股东、债权人等等这些个鹰隼鹄鹫,在这块除掉现金的小鲜肉上的那些个累累的主张与索求。

▌优点

1、全面,至少比权益型要全面,真正地做到巴菲特提倡的把股票当成整个生意来看,而不仅仅是通过一个股东狭隘的小眼睛来看估值。

2、受到杠杆扭曲的影响较小。

3、受不同的会计规则扭曲的影响较小。

4、受非核心业务扭曲的影响较小(如使用核心EV估值)。

▌注意事项

1、算得不够完整,一般如果你求快用第一个公式来算EV,很可能会漏掉诸如养老金负债啊少数股东权益啊这些倒霉项目,导致低估了企业价值。

2、没有用市场价值。有可能有些项目你不得不用账面价值,但EV是一个市场价值的概念,如果有市价,一定要用市价。

3、如果公司资本结构弥漫着季节性或者周期性,应该要进行调整,不然EV会有很大的起伏,就不准了。

4、没有把非经营性的资产妥当分割排除出去,比如公司账面上的有价证券投资,这部分应该和现金一起被咔嚓掉。

4EV/销售

从销售收入到归属于企业的现金流之间有层峦叠嶂的道道关口;但就因为原味所以EV/销售却也是较难被会计的不同规则左右(除了确认销售的会计规则),所以如果对比公司的会计规则有天渊之别,就可以比EV/销售。除此之外,计算过公司现金流的同学都知道公司的现金流经常是变幻莫测的,而销售收入却相对会是一个比较稳定的数字;所以对于那些无盈利的、自由现金流为负或者起伏剧烈的公司,EV/销售会是一个比较好的选择。

5EV/EBITDA

用EV去除以EBITDA而得到的EV/EBITDA或许可能大概是最受欢迎最火的EV乘数。一来EV/EBITDA计算简单,二来EBITDA可以当成一个破产版的现金流,三来EV/EBITDA不受公司折旧摊销规则的影响,也不太受到公司资本结构(负债杠杆比例)的影响。从会计的一般性认识上来讲,EBITDA比诸如净利之类的指标更加能够体现公司营运状况的浓淡,风投喜欢她不是没有道理。

EV/EBITDA 受资本密度(capital intensity,可以量化为对每一美元销售收入所需要提供的资本支持)较大,如果其他因素恒定,则资本密度越大 EV/EBITDA就越低。其实这也不难理解,资本密度大的公司折旧和摊销就大,EBITDA就比较壮观。所以在使用EV/EBITDA横向对比的时候要注意大家的资本密度在同一个水平;所以如果我们拿着EV/EBITDA在资本密度千差万别的行业里比啊比,或者去和其他的行业比,或者和全行业的指数比——说句礼貌的话——就非常傻逼了。

6EV/EBIT

EBITDA不是受资本密度影响大嘛,那就把资本的要素搞掉,把D和A拿掉,这就剩下了EBIT这个税息前利润;所以如果行业内资本密度群魔乱舞,那EV/EBITDA是指望不上了,我们就可以使用EV/EBIT。易受会计上折旧和摊销的方法的影响,所以如果行业的公司之间大家纷纷喜闻乐见地采用比较统一的折旧摊销,那就比较有得比;如果折摊方式千差万别,那用EV/EBIT就要多长几个心眼。

7EV/NOPLAT

NOPLAT 的全名是 OperatingProfit Less Adjusted Taxes,税务调整净营运利润

NOPLAT就是把EBIT里面的T(税)搞掉,变成EBI或者EBIT(1-T),但是EBI太难听,所以就搞成了NOPLAT。

在计算NOPLAT的时候我们还是要做很多主观调整的,比如商誉减值、比如资本化的研发开支,比如在非营业资产上的税务,比如坏账准备金(allowance for bad debt)等等。而这种主观调整也决定了你算出来的NOPLAT,和隔壁老王算出来的NOPLAT,可能就没有可比性,这是NOPLAT的一个缺陷。所以你自己应该要亲力亲为地去计算你想要进行比较的公司的NOPLAT,或者你至少要去了解老王是怎么算出他的NOPLAT来的。

8EV/IC

EV/IC其实是企业价值乘数版本的P/B 市净率,看到这里是不是有点豁然开朗了?P/B就是公司市值去比上公司权益的账面价值,而P拉来了债权人的主张变成了EV,B拉来了债务变成了IC,于是P/B变成了EV/IC。P/B低代表公司的市值与账面价值比较接近甚至低于账面价值,公司有可能被低估,或者是可怜之人必有可恨之处;而EV/IC低表明公司的经营性资产的市值比较接近(甚至低于)当初在这些资产上的投资,说明了真个企业有被低估的可能。

但EV/IC和P/B还是有很明显的区别的。无论是EV还是IC都不包括现金,衡量的是非现金的经营性资产的价值;而无论是P还是B都包括了现金。所以EV/IC更能体现做出公司核心的非现金的经营性资产的估值水平。

EV/IC这个估值乘数在估有形资产为王的行业时比较趁手。这样的行业一般要硕大无比的基础设施投资,然后营业利润饱受连年资产折旧残酷的压抑,而在这样的行业里的公司可能一开始都没有啥利润让你能够去进行那几个耳熟能详的估值方法。所以EV/IC就让我们有可能去比较这种苦命的公司,也有可能比较在折旧方式上千差万别的公司。

用户名称

2018-12-31

用户名称

2018-12-31