登录/注册

登录/注册

如果你家有十个插座的话,那至少有九个插座是公牛的!插座一哥的位置,非公牛莫属。

不过,最近公牛遇到大麻烦了,而且正值冲刺IPO的当口!

近日,通领科技诉公牛集团专利侵权案在江苏省南京市中级人民法院开庭。据悉通领科技要求公牛集团赔偿共计9.99亿元,这场官司被称为国内诉讼标的最高的专利侵权案。

通领科技诉称公牛集团未经许可使用的两项专利,分别是发明专利支撑滑动式安全门(专利号为ZL201010297882.4)和实用新型专利电源插座安全保护装置(专利号为ZL201020681902.3)。

国家知识产权局官网显示,两项涉案专利的主要内容均与安全插座有关。其中名为支撑滑动式安全门的发明专利,提供用在插孔上的保护门,单孔受力时无法随意打开,正常接驳电器时,双个插孔同时受压,保护门才能够顺利打开。

2017年4月,中国国家认证认可监督管理委员会要求插线板和转换器插孔必须设置安全门,而通领科技早在2010年就申请了相关专利。

通领科技董事长陈伍胜认为,目前在市面上带安全门的公牛插座均涉嫌侵犯专利,而近10亿元的诉讼赔偿相比公牛集团的得利,只是一小部分。

据招股书显示,从2015-2017年,公牛集团的营业收入分别为44.5亿元、53.6亿元、72.4亿元。而近三年净利润非别为10亿元、14.1亿元、12.9亿元,平均每月赚钱过亿。

本次诉讼的标的额,差不多刚好是公牛一年的净利润。

一、几十元的小插座,几十亿元的大生意

早些年的插座,其实跟绝大多数商品一样,虽然价格很便宜,但是质量普遍不好。

但是,来自慈溪的阮立平彻底颠覆了这个行业。

在创业之前,阮立平在杭州机械研究所呆了11年,一边做的工程师的工作,一边兼职做些小生意。

就是在这样的背景下,无意间接触到了插座。

因为阮立平的老家是有名的插座生产基地,汇集了大大小小两百多家的企业,在杭州的他,自然也就做起了“帮忙推销”的工作。

也就是在这样的接触中,阮立平发现了插座普遍质量太差这一现象。按他的话说:“产品还没有拆包,30个里面就有10个是坏的。”

消费者的体验可想而知。

于是,阮立平一边帮忙卖插座,一边承担起了维修的工作。久而久之,插座的原理和门道就都熟了。

1995年,靠着借来的2万元钱,阮立平和弟弟两个人便开始了公牛插座的创业之路。

六年之后,公牛插座以20%的市场占有率排名全国第一,并且在此后16年的时间里,都遥遥领先于其他竞争对手。

相关数据显示,2015年-2017年,公牛插座的营业收入分别为44.5亿元、53.6亿元、72.4亿元,可以说是保持年年增长的态势。

也就是说,如今的公牛电器,尽管说做的还是几十元的小生意,但是却铸就了一个估值近500亿元的大帝国。

二、公牛牌危机四伏

毋庸赘言,一提到插座,我们第一想到的就是响当当的“公牛牌”,它是那么平淡无奇却不可或缺的存在着。

据统计,我国目前的手机网民规模达到7.88亿元。随时随地的充电需求,带动了USB插座和电源连接产品、移动电源等配件行业的全面升级和市场扩容。

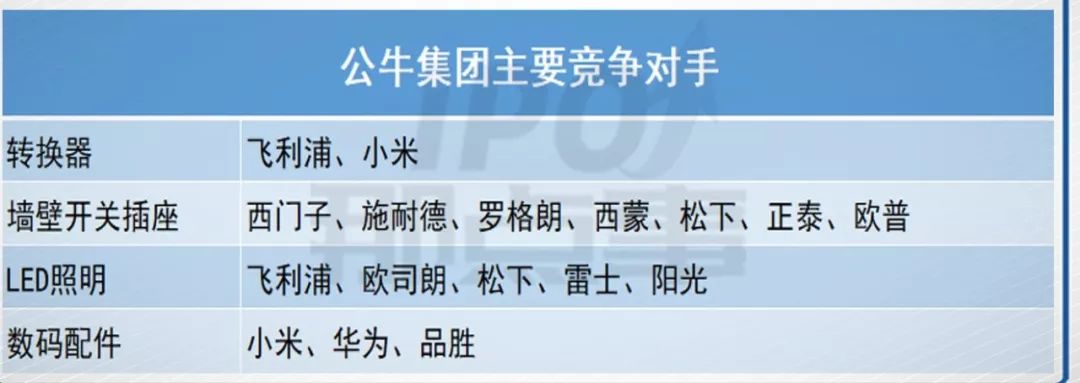

虽然公牛已经在渠道上大撒网,全国3000多个县级城市中一半的市场里,公牛做到了县、镇、村三级渠道全覆盖,商场、超市、便利店、五金商店以及文具店等都能看到公牛牌的身影。但在LED照明和数码配件领域,还存在着明显的后发劣势,比起全球最大的照明设备供应商飞利浦甚有差距。

此外,在房地产装修大客户市场的开拓业务方面相对薄弱。公牛从2015年开始才将自主品牌打入海外市场,比起国际上的知名品牌西门子、松下,品牌全球影响力比较欠缺。然而,这些并不是最大的危机。

一路狂奔的公牛,怎么也没想到,半路杀出个互联网圈的小米。

在招股书中,公牛在转换器(即“插座板”)的竞争对手只有两个,一个就是国际上老牌电子巨头飞利浦,另一个是国内的小米。

2015年3月,小米发布带有USB插口的插线板,它将传统的强电接口和USB的弱电接口集中在了一块板上,满足了很多年轻人的需求,并把价格拉低到49元高调上市。谁也没有想到,一家手机创业公司竟然在插线板市场引发地震。

公牛很快嗅到了扑面而来的危机感,开始被迫转型,推出“数码精品战略”,迅速跟进小米推出类似的产品,包括手机充电器、车载充电器、多元化数据线,并在电商渠道销售。

2015年7月,公牛牌一款新的三口USB插座强势开卖,外观和小米插座形如兄弟。并且比小米还便宜1元,48元的定价(第一批还包邮)充满火药味。

小米和公牛的爱恨情仇,一元钱到底差在哪?

有人曾将小米USB插座和公牛USB插座在相同的空载电压下,给同一设备充电,发现公牛插座的输出功率占优。

凭借20多年的沉淀,公牛这次险胜了小米。

从本文第二部分的营收数据看,公牛集团的确是玩得风声水起,但净利润下滑的背后藏着一些隐忧。在历年综合毛利率方面,公牛集团一直高于同行业平均水平,但是2018年第一季度的差距有所缩小。对此,公牛集团称主要是因为原材料价格上升导致毛利率下降,同时数码配件和LED照明销售费用上升等情况导致。

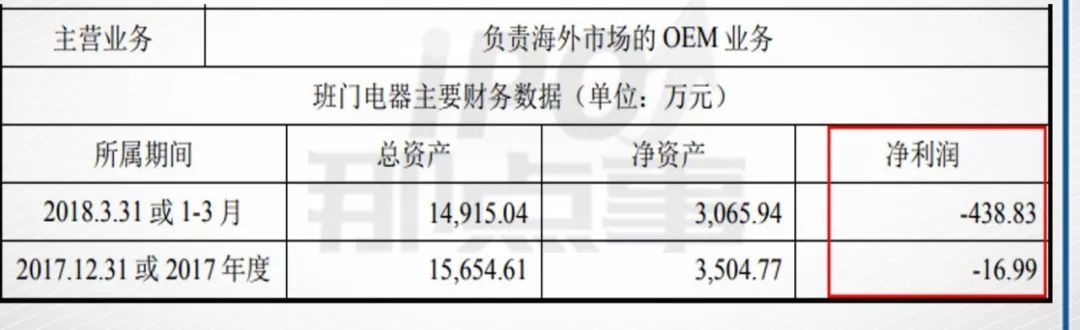

负责公牛海外市场的子公司班门电器财务数据显示,2017年和2018年第一季度均处于亏损状态,就是说海外市场不但没有盈利,反而已出现亏损状态。

更令人担忧的是,公牛销售疲态似乎已现,存货一直上升,2015年-2017年及2018年一季度,公司存货金额为3.9亿元、4.61亿元、9.63亿元及8.48亿元。

正如阮立平曾说,“一个行业做久了,如果没有外部力量去打破平衡,这个行业就很难注入新的思维,就很难继续进步。”不管是深耕插座市场,还是进入新行业,公牛似乎已经望见了天花板,上市后的表现难免存在很大的不确定性。

三、“现金奶牛”真的缺钱吗?

根据招股书,公牛集团此次拟通过IPO募集48.86亿元的资金,用于产品升级、研发建设等领域。据wind统计,2018年以来,上市募集金额最高的为工业富联,募资271.2亿、排名第二的迈瑞医药募资59.34亿、宁德时代募资54亿元、华西证券募资49亿元。

如果上市成功,公牛集团将成为2018年来IPO募资规模排名第五的企业。

招股书显示,高瓴资本在2017年底花费8亿元受让了公牛集团2.235%的股份,公牛集团当时的估值就已经达到358亿元。若以此次IPO的募资额计算,公牛集团目前的估值约为489亿元。

可以说,公牛集团一旦上市,是一枚当之无愧的巨无霸。

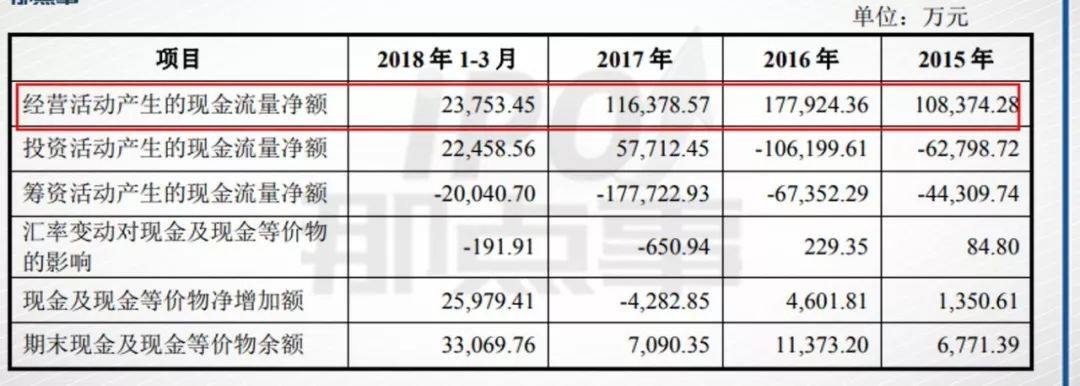

从上图可以看出,2015年至2017年之间,公司经营活动所产生的净现金流分别高达10.8亿、17.7亿和11.6亿。公牛集团就是一头现金奶牛,自身的盈利性特别好,根本不缺钱。说到这里,公牛巨额募资的合理性让人不禁质疑:为什么需要那么多钱?

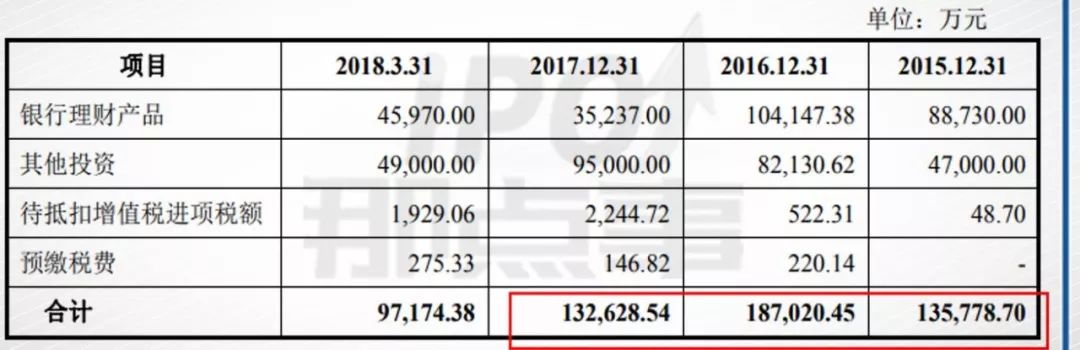

其实,虽然公牛赚了那么多钱,但并没有用来扩大产能。从上图看出,2015年-2017年,公牛购买理财产品和其他投资金额高达13.58亿、18.7亿和13.26亿元。

除了大量的投资理财产品外,近三年的连续高额分红也让公牛集团掏空了心脏。

2015年,现金分红5亿元,占当年归母净利润的50%;2016年,现金分红5亿元,占当年归母净利润的34%;2017年,现金分红22亿元,占当年归母净利润的171%。

公牛集团3年累计分红32亿元,占公司3年累计归母净利润的86%以上。其中,2017年公司净利润下降,却是分红最多的一年。

在存货越来越高的情况下,却要上市拿着投资者的钱去扩大产能,现有的渠道能否撑起公牛这一“野心”还是未知数。

四、结语

这头表面健康亢奋、内里病态百出的“公牛”究竟会得到多少放牛娃的青睐?

一家企业上市的过程,就像“全裸出镜”,不断接受监管层和投资者们的检验。知识产权对大量创新驱动的上市公司而言,是极其重要的核心资产。知识产权出问题了,就好像IPO,缺少了IP,就只剩下“O”。

信息显示,公牛集团共拥有专利技术600多项,发明专利40多项。此次来自专利剿杀巨头的“狙击”能否成功避过,对于24岁的公牛集团来说有着生死攸关的意义。

用户名称

2018-12-31

用户名称

2018-12-31