登录/注册

登录/注册核心结论

投资建议:生鲜新零售快速发展,不同模式客群差异明显,传统商超加快线上线下融合。前置仓主要面向一二线城市时间敏感度较高、价格敏感度较低的年轻消费者,和大卖场主流消费群体差异明显,配送体验好但产品丰富度少于超市。社区拼团主要面向低线城市时间敏感度较低、价格敏感度较高的消费者,通过预售制+爆款实现较好的盈利能力,但品项和时效性有限。传统商超正通过到家和拼团服务覆盖更多年轻消费者,在SKU、价格、时效性等方面具备优势,综合体验较好。建议增持:永辉超市、家家悦、步步高,受益标的:高鑫零售。

社区拼团、前置仓、门店到家的用户群体存在明显差异。社区拼团起源于长沙,主要在二三线城市发展,龙头用户中70%+来自于二三线城市,30岁以上和以下的用户几乎各占一半,用户画像主要为生活节奏较慢但价格敏感度较高的消费者。前置仓模式起源于北京,发达一二线城市是其主战场,消费者以年轻人为主,每日优鲜的用户中,24岁以下占比40%,30岁以下累计占比超过70%,显示生活节奏较快,时效性要求高的年轻人是其主要消费者。门店到家模式适用的客群更加广泛,盒马的用户中25-34岁的用户占比53%,35岁以上的用户占比40%,家庭消费才是盒马的主要购物场景。

从用户体验角度看,门店到家和前置仓综合体验较好,社区拼团价格优势明显。从品项丰富度、时效性、定价三个角度来看:(1)SKU:门店到家1w个以上,前置仓1500-2000个,社区拼团少于200个;(2)时效性:门店到家和前置仓:30-60分钟送达,社区拼团:最快次日达;(3)生鲜产品定价:社区拼团、永辉超市和前置仓价格优势明显;(4)食品用品定价:高鑫零售、永辉超市价格优势明显。

从盈利能力角度看,社区拼团优于门店到家和前置仓。从关键指标看:(1)客单价:社区拼团最低,仅30-40元,除盒马以外的前置仓和门店到家企业客单价均在55-65元,差异不明显;(2)毛利率:社区拼团通过预售和差异化选品实现了25%-30%的毛利率,高于门店到家和前置仓20%-25%的毛利率;(3)履约成本和引流成本:社区拼团通过团长组织销售、完成配送,团长的佣金费用率仅为11%左右,但门店到家和前置仓模式仅最后一公里配送成本就高达7元/单(对应12%的履约成本),外加5%-10%的拉新和营销费用,费用率高于社区拼团。未来打通模型的关键在于通过增加SKU和自有品牌提高客单价和毛利率,或通过加盟等模式外包配送和拉新环节,不断优化费用率。

风险提示:竞争加剧导致盈利能力下滑,经济增速下行抑制消费等。

一、社区拼团、前置仓、门店到家用户场景对比

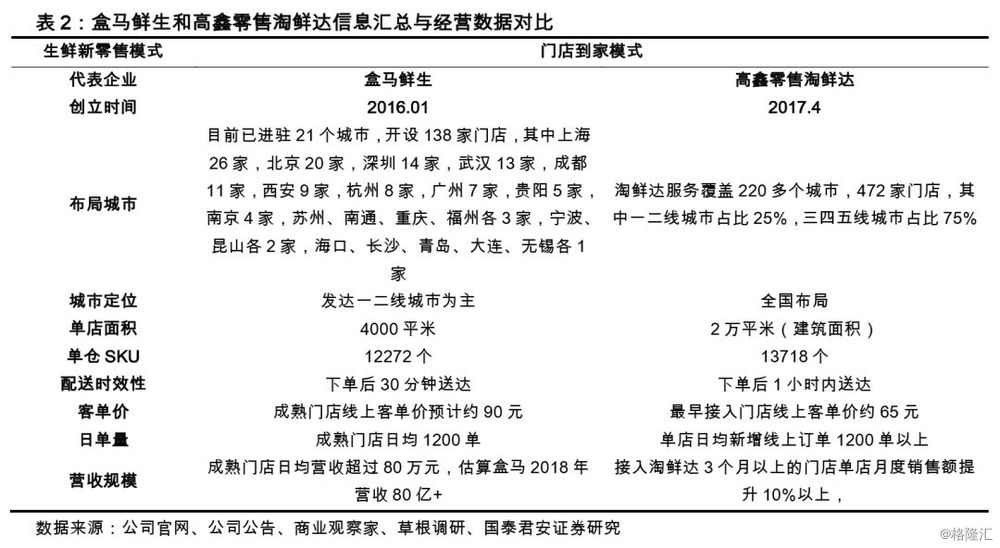

社区拼团、前置仓、门店到家的适用场景、客户群体各有不同。前置仓模式的典型特征是区域密集建仓,不论是每日优鲜、朴朴超市还是叮咚买菜,都选择先在区域市场发展,建立竞争优势后再逐步拓展新的城市。从城市定位来看,一线城市和部分发达二线城市是前置仓主要战场:以每日优鲜为例,其用户主要分布在北上广、天津江苏等经济发达地区而叮咚买菜目前仅在上海布局,说明前置仓模式更加适合对于便利性要求较高、生活节奏较快的用户群体。相比之下,社区拼团起源于长沙,截至目前大部分企业仍然选择在二三线城市发展,一线城市的渗透率反而较低,根据QuestMobile的统计,你我您、美家优享、兴盛优选的用户中70%以上来自于二三线城市(包含新一线城市),下沉趋势明显,说明社区拼团模式更加适合生活节奏较慢、价格敏感度较高的用户群体。而门店到家用户的群体更加广泛、定位各异,盒马在全国21个城市拥有138家门店,其中67家位于一线城市,占比49%,目前仍主要聚焦在发达一二线城市拓展;截至2018H1,高鑫零售在全国220多个城市拥有472家门店,其中三四线城市占比67%,目前已全部接入淘鲜达服务。

前置仓以年轻用户为主、主要面向个人消费需求,社区拼团和门店到家的用户群体更加宽泛,面向个人消费和家庭消费。根据艾媒统计,每日优鲜的用户群体中,24岁以下的消费者占比接近40%,30岁以下的消费者累计占比超过70%,年轻人是绝对的消费主力,由此我们可以推断每日优鲜的消费需求主要面向个人消费需求。而社区拼团的用户群体中,24岁以下的消费者占比约25%,30岁以下消费者累计占比50%左右,年轻人和中老年人旗鼓相当,显示其中既有个人消费需求也有家庭消费需求。而盒马的用户中25岁-34岁的用户占比最高,达53%,35岁以上的用户占比为40%,显示家庭消费才是盒马的主要消费需求。

二、社区拼团、前置仓、门店到家经营特点对比

前置仓模式对标菜场和社区超市,SKU介于1500-2000个,客单价50元左右,配送时效性高、客户体验较好。2014年底,来自联想佳沃集团的高管创办了每日优鲜,主打“城市分选中心+社区配送中心”的物流体系,大大提高了生鲜配送的时效性,从传统次日达变成2小时内送达再到目前的1小时极速达,同时通过干线物流的集约化运输大幅降低了履约成本。短短四年时间,每日优鲜已经入驻全国20个城市,铺设1000多个前置仓,单仓面积150平米左右,2018年有望冲击100亿营收,并且率先宣布在一线城市实现前台盈利。早期每日优鲜采取的是精选SKU模式,但是目前每日优鲜APP上提供1小时极速达服务的SKU已经扩充至1523个,其中生鲜SKU 752个,未来每日优鲜还计划将SKU数量进一步扩充至3000个,基本接近一个社区生鲜超市的品类数量。根据彭博报道,公司创始人分享每日优鲜2016年营收5亿元,2017年30多亿元,2018年有望达100亿元。公司是生鲜新零售领域规模领先的龙头企业,2018年9月完成了4.5亿美元的D轮融资。前置仓领域的又一明星公司叮咚买菜创立于2017年5月,叮咚买菜在选品方面全面对标菜场,根据叮咚买菜APP显示,其SKU数为1915个,其中生鲜SKU 1075个,和每日优鲜相比叮咚买菜的蔬菜和豆制品种类更丰富,SKU为304个(每日优鲜219个),同时还供应各种活鱼活鲜,每日优鲜的鱼和海鲜类产品均为冻品。短短不到两年的时间,叮咚买菜已经在上海地区建设了200个前置仓,且单仓面积大于每日优鲜,介于200-300平米。根据快消品网报道,叮咚买菜目前日均订单量已达15万单,客单价50多元,意味着其单仓日单量在750单左右,我们估算2018年叮咚买菜营收近10亿元。从前置仓模式的经营特点来看,其选品与社区生鲜超市、菜市场类似,而前置仓模式的优势在于免费配送、价格优惠。

门店到家模式品项最丰富,线上SKU 10000个以上,龙头公司客单价和日单量高于前置仓模式。门店到家是指线下商超基于门店提供到店和周边三公里的到家服务,打通线上线下流量一体化运营。相比前置仓模式,门店到家模式最显著的优势是能够提供更丰富的SKU,因此客单价更高,劣势在于门店对区位的要求更高,因此租金成本较高。门店到家模式最典型的代表企业是盒马鲜生,2016年第一家盒马鲜生面市,以“超市+餐饮+30分钟极速达服务”颠覆了传统超市的商业模型,也再一次突破了生鲜新零售的边界。盒马鲜生单店SKU超过1.2万个,并为3公里范围内的用户提供30分钟免费送达的服务,开业1.5年以上成熟门店单店日均线上订单1200单,线上销售占比超过60%,客单价接近100元,日均营收超80万元,坪效5万元,是传统超市的3倍,单店盈利能力出众,截至目前,盒马已经在全国21个城市开出138家门店。如果说盒马的基因就是新的基因,那么传统企业新零售改造也不乏成功的案例,阿里入股高鑫零售后,高鑫零售逐步在其全部门店中接入淘鲜达服务。根据盒马发布的数据,大润发运营3个月以上的淘鲜达店铺(指被盒马模式改造、接入手机淘宝),单店日均新增线上订单1200单以上,单店月度销售额提升10%以上,单店累计新增年轻顾客2万名,根据草根调研我们估计淘鲜线上客单价在65元左右。

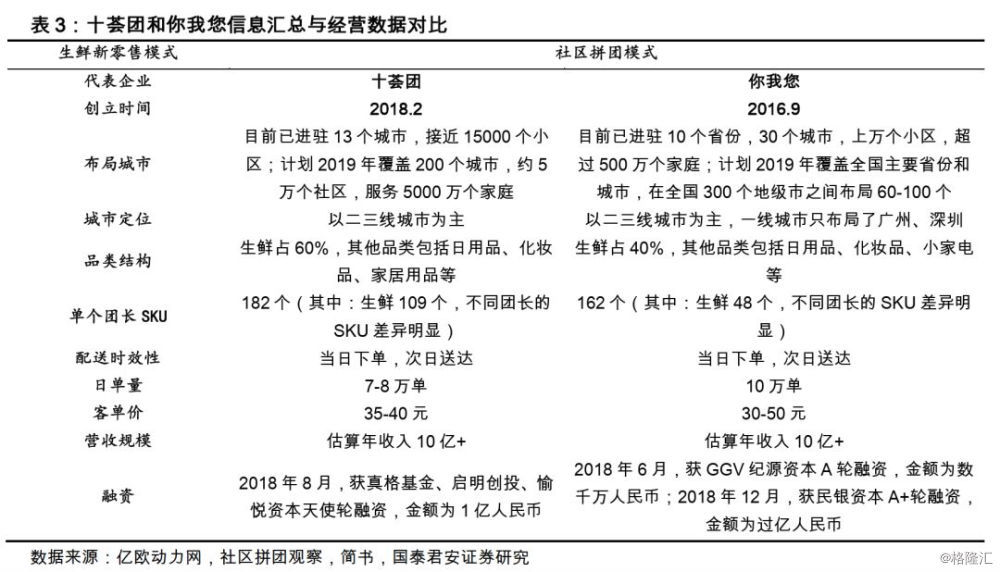

社区拼团模式采取差异化选品和爆款策略,以社交流量和预售制为核心,成本结构优化,但SKU和客单价相对有限。微信聚集的庞大社交流量和小程序的出现成就了以拼多多为代表的去中心化的电商模式,社区拼团也因此蓬勃发展。基于LBS(地理位置服务)定位熟人社交场景,通过招募的团长组织用户开展线上拼团活动,再经由平台将商品统一配送至团长处,最终由用户至团长处自提商品。社区拼团相比前置仓和门店到家模式,优势在于前期投入微乎其微,而团长所聚集的社交流量显著降低了平台的引流成本和履约成本。但是社区拼团模式SKU有限,导致客单价较低,另外依赖团长引流的模式进入门槛较低、稳定性较差。社区拼团模式起源于长沙,目前主战场也集中在二三线城市,多家社区拼团平台官方披露的总SKU数有上万种,但我们通过小程序下单的过程中发现单个团长提供的SKU数基本不超过200个,大部分只有几十个,选品以爆款生鲜产品为主,部分产品的定价非常有杀伤力。在食品用品方面,社区拼团主要选取网红品牌(非知名品牌),这一方面保证了产品价格的竞争力,另一方面提高了平台的盈利能力。从时效性来看,社区拼团采取预售模式,当日下单最快次日送达,产品价格极具竞争力,非常适合对价格敏感度较高但对时效要求不高的低线级城市消费者。

前置仓VS门店到家模式价格比较:每日优鲜、叮咚买菜和永辉的生鲜价格具备优势,高鑫和永辉的食品用品价格具备优势。我们分别比较了上海地区叮咚买菜、每日优鲜、高鑫零售、盒马鲜生和永辉超市15种生鲜产品的线上销售价格,每个产品统计价格最低的两个平台,结果显示每日优鲜、永辉超市、叮咚买菜具备价格优势的生鲜产品分别有10件、11件、7件,且明显低于高鑫与盒马同类产品的价格;我们又统计了7种食品用品的线上销售价格,每个产品仍然统计价格最低的两个平台,结果显示高鑫零售、永辉超市具备价格优势的食品用品分别为5件、4件,且明显低于其他平台。盒马鲜生定位精品超市,其生鲜产品主要为预包装产品和进口商品,因此定价略高于其他平台。

社区拼团VS门店到家模式价格比较:社区拼团生鲜价格优势明显,食品用品采取差异化竞争策略。我们分别比较了重庆地区十荟团、你我您、高鑫零售、盒马鲜生和永辉超市15种生鲜产品的线上销售价格,每个产品统计价格最低的两个平台,结果显示十荟团、你我您、永辉具备价格优势的生鲜产品分别有11件、8件、8件,且明显低于高鑫与盒马同类商品的价格;我们又统计了7种食品用品的线上销售价格,每个产品仍然统计价格最低的两个平台,结果显示高鑫零售、永辉超市具备价格优势的食品用品分别为5件、4件。社区拼团平台食品用品多为网红品牌和非主流品牌,盒马鲜生的食品用品中自有品牌和进口商品较多,因此可比性不强。

三、社区拼团、前置仓、门店到家盈利模式对比

生鲜电商起源于2005年,历经数次沉浮依然没有探索出成熟稳定的商业模式,究其原因一方面是引流成本和物流成本高企,生鲜本身的低毛利率不足以覆盖高昂的成本;另一方面是次日达难以满足生鲜及时高频的消费需求。但生鲜数万亿的市场空间和极低的电商渗透率使其备受资本青睐,因此,在降低成本、优化体验的驱动下,生鲜新零售经历了从纯电商到前置仓再到社区拼团的不断演进:

前置仓模式能否盈利主要取决于订单密度和客单价。总体来说,前置仓模式的盈利机制尚不明朗,除了每日优鲜在2017年宣布其单月营收突破2.8亿元,月订单量300万单,一线城市全面盈利以外,尚未有其他企业宣布盈利。综合快消品网、商业观察家和亿欧的报道,叮咚买菜目前在上海已有200个前置仓,单仓面积200-300平米,总体日单量约15万单,意味着单仓日单量750单左右,客单价55元,对应单仓月销售额124万元。我们估算单仓拣货员需要8人,配送员15人,根据叮咚买菜的招聘广告,拣货员和配送员的平均工资为6000元/月和11000元/月,由此计算出人力成本为21.3万元/月。叮咚买菜尚未披露毛利率,但根据其和高鑫零售、永辉超市等的比价情况,我们假设其生鲜毛利率25%,损耗率5%,食百毛利率30%,生鲜收入占比60%,则对应综合毛利率为24%(扣损)。租金成本参考58同城上海地区仓库平均租金水平3元/平米/天,则租金费用率为1.82%。叮咚买菜为新人活动提供满59-30元的优惠活动,同时还有老客户满59-6元和满79-10元等活动,我们假设其拉新和营销费用占总营收的7%,参考超市平均水平假设其物流费用率为3%,那么目前叮咚买菜仍处于亏损状态。在其他条件不变且不考虑总部费用的情况下,单仓日单量达到1100单即可实现扭亏为盈。每日优鲜2018年营收接近100亿元,拥有前置仓1000个,2017年每日优鲜曾公布其客单价已达75元(当时起送费为39元),而现在受竞争对手的影响每日优鲜已取消起送费,因此我们估算其客单价略有下降至65元,对应单仓日单量400单左右。每日优鲜采取微仓合伙人的模式,合伙人负责微仓的运营和配送,承担相关的人力成本和管理成本,每日优鲜负责微仓的建设成本和固定资产投入,每个微仓月收入1-2万元,按照每个微仓招募10个配送员,月平均工资9000元计算,每日优鲜的人力成本低于叮咚买菜,为14%。假设其生鲜毛利率23%,损耗率3%(每日优鲜活鲜占比小),食百毛利率30%,生鲜收入占比50%,则对应综合毛利率为25%(扣损)。租金水平3元/平米/天,则租金费用率为1.44%。每日优鲜为新人活动提供满59-20元的优惠活动,老客还有半价菜市场等优惠活动,我们假设其拉新和促销费用占总营收的6%,参考超市平均水平假设其物流费用率为3%,那么在不考虑总部费用的情况下每日优鲜已经实现前台盈利,但考虑到每日优鲜总部有3000名员工,按照人均工资5000元计算,总部人力成本为2%,再加上城市物流中心建设成本的摊销和运营费用等,我们预计每日优鲜公司整体仍处于亏损状态,未来能否实现整体盈利主要取决于订单密度和总体的营收规模。

门店到家模式的盈利情况因人而异,能否盈利主要取决于客单价、毛利率和引流成本。从我们分析的重点公司来看,门店到家模式的盈利能力略强于前置仓模式,主要在于其客单价和综合毛利率更高。以盒马鲜生为例,根据盒马在阿里投资者大会上披露的信息,运营1.5年以上的盒马鲜生门店,单店坪效超过5万元,单店日均销售额达到80万元,线上销售占比超过60%。根据我们草根调研收集的信息,盒马线上客单价约为90元,由于进口商品、海鲜和自有品牌占比更高,因此毛利率可达30%,按照每单7元的配送费计算其配送成本为8%,盒马单店员工数量(不包含配送员)约为170人,按照人均工资6000元/月计算,人工费用率为4.2%,根据58同城盒马门店周边租金水平为4.5元/平米/天,对应租金成本为3%,单店设备投入约为2000万元,折旧摊销费用率为1%,假设盒马拉新和促销费用占其总收入的4%,不考虑后台费用,其净利率高达7.5%。而同样是阿里系的高鑫零售,其最早接入淘鲜达的门店线上订单可达1200单/天,根据草根调研,其客单价约为65元,毛利率22%-23%,以每单配送费7元计算的配送成本为10.8%。假设其向淘鲜达支付的平台费用率为3%,由于淘鲜达自带手机淘宝端的流量,因此预计高鑫零售额外承担的拉新和营销费用率将低于其他平台,假设为2%,再考虑拣货、门店租金分摊和设备摊销等成本,高鑫零售淘鲜达目前预计为微亏状态。随着客单价和毛利率的进一步提升,有望实现扭亏。

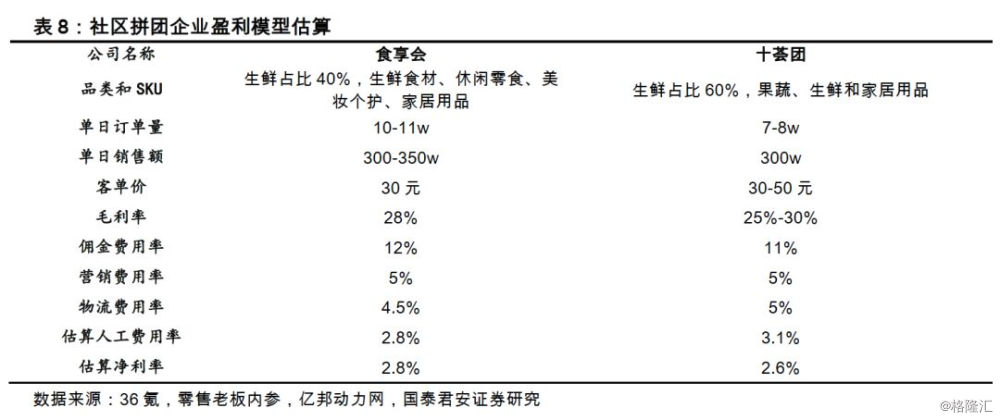

社区拼团的盈利模式相对清晰,龙头企业毛利率25%-30%,净利率3%左右。相对前置仓和门店到家模式,社区拼团总体的盈利能力最强,究其原因一方面是差异化的选品和预售制既保证了较高的毛利率,也降低了物流成本和损耗率,另一方面是依靠团长的社交关系组织销售明显降低了引流成本,因此包括你我您、食享会、十荟团等社区拼团企业都曾公开表示已经取得区域市场盈利或盈亏平衡:(1)根据零售老板内参和36氪的报道,食享会布局了以长三角为主、覆盖全国的50多个城市,拥有团长近2万人,月销售额达到1亿元,目前客单价约为30元,毛利率28%,成本中团长的佣金费用率为12%,仓配成本4.5%,其中配送1.5%,平均每件配送成本仅为0.5元(城市仓到社区)。公司员工700人,其中负责仓配体系的人员数量居多,城市仓和城市物流自营,按照平均工资4000元/月估算,人力成本约为2.8%,销售费用率5%,再扣除25%所得税,净利率为2.8%。(2)根据亿邦动力网的报道,社区拼团企业十荟团目前在13个城市接近15000个小区开团,日均订单7-8万单,其毛利率为25%-30%,成本中佣金费用率为11%,营销费用率和物流费用率分别为5%,由于规模相似,我们假设其员工数量和食享会持平为700人,按照平均工资4000元/月测算出人力成本为3.1%,扣除25%所得税后净利率为2.6%。根据十荟团的发展经验,基本上一个城市达到500万元/月的销售额就可以达到盈亏平衡。

四、投资建议

投资建议:生鲜新零售快速发展,不同模式客群差异明显,传统商超加快线上线下融合。前置仓主要面向一二线城市时间敏感度较高、价格敏感度较低的年轻消费者,和大卖场主流消费群体差异明显,配送体验好但产品丰富度少于超市,传统超市正通过接入到家服务覆盖更多年轻消费者。社区拼团主要面向低线城市时间敏感度较低、价格敏感度较高的消费者,通过预售制+爆款模式实现了较好的盈利能力,但品项和时效性有限。传统商超正通过到家和拼团服务覆盖更多年轻消费者,在SKU、价格、时效性等方面具备优势,综合体验较好。建议增持:永辉超市、家家悦、步步高,受益标的:高鑫零售。

五、风险提示

1、竞争加剧导致盈利能力下滑;

2、经济增速下行抑制消费;

3、CPI下滑拖累同店增速等。

用户名称

2018-12-31

用户名称

2018-12-31