登录/注册

登录/注册

谁是下一个骆驼股份?

谁又是下一支誉衡药业?

在A韭对国情特殊的预期下,首批科创板股票肯定要搞的风风光光,爆炒毫无悬念。

朦胧美,浑水好摸鱼,先突击一波骆驼、誉衡这样的参股科创板影子股,没毛病。

但问题是,他们真的是靠谱的影子股吗?

所谓总舵主骆驼股份,不过是普通的铅酸蓄电池公司,经营上马马虎虎,近几年净利润连续负增长,而参股金达莱的比例仅6.25%,影响微乎其微。

誉衡药业参股的江苏北人,号称机器人公司,实际上就是个组装厂,谈不上高精尖,至于誉衡本身的仿制药业务,更是被带量采购暴击,泥菩萨过江。

尘归尘、土归土,耍宝的凉了,是时候关注那些有名有实的科创影子股了。

科创板以市值作为核心考量标准,上市门槛低且灵活,非常适合”有估值,无收入“的高科技医药研发公司。

我们不妨就从处于创新前沿的医药科创影子股开始。

1

今年2月,国家药监局批准复宏汉霖研制的利妥昔单抗(美罗华)注射液上市注册申请。

这是国内获批的首个生物类似药。

你也许还没意识到这句话的含义。

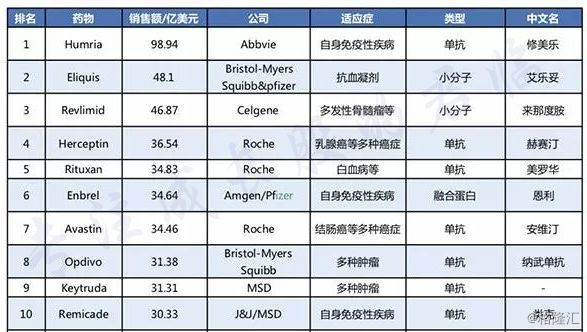

我们不妨先看看2018年上半年全球药物销售额Top10:

在这张榜单上,生物抗体药就有7个,其中修美乐、美罗华、赫赛汀、OK药为代表的抗肿瘤单抗药成为绝对的中流砥柱,贡献了单抗市场70%+的份额。

这是一个无法忽视的核心品类。

转过头,再看看我国2018年上半年Top10。

第一名居然是普通盐水;第二名是著名的“万能补药”;第三名才轮到一款90年代的心血管病小分子药。

不知是天灾还是人祸,TOP10竟然没有一个抗肿瘤药物。

不忍直视,我国药品市场的地位与世界主流完全脱节。

不过这种情况不会再持续下去了,2015年药改以来,和欧美接轨的类似药法规明朗,研发、生产壁垒提高,极大的保护、规范了市场。

复宏汉霖等一批企业研发进展迅速,已经走在了生物类似药研发的前列。

全球五大明星单抗品种,中国生物药军团已开始全面杀入,作为其中的佼佼者,复宏汉霖处于国内第一梯队。

复宏汉霖处于三期临床的有:

用于治疗乳腺癌的注射用曲妥珠单抗类似药(赫赛汀);

用于治疗类风湿关节炎等免疫疾病的阿达木单抗类似药(修美乐);

用于结直肠癌的贝伐珠单抗类似药(安维汀)。

先不说这三个,就光是获批的利妥昔单抗这一个大爆款,全球一年销售额大概70亿美元。

去年10月,在高层的关心支持下,国家医保局把17种抗癌药纳入医保,原研利妥昔单抗在列。

这回咱们自己便宜的抗癌药来了,吝啬到家的医保局,还不把小绿灯开开。

没理由进不了医保目录。

若能通过谈判进医保,就算再把折打狠一点,市场也是质的飞跃。

以咱们的体量,卖个70亿人民币,不算多大难事。

复宏汉霖在官网上强调了这句话:

”致力于患者可负担的创新“

在中国医药领域,这几年可谓从史前一步跨入现代,让老百姓能快速吃上有实际效果的救命药,是举国上下的急迫需求。

在这里,开发药品的性价比是关键。

而复宏汉霖的研发管线就将性价比体现得淋漓尽致。

先推进研发难度相对较低,成本低,但在肿瘤治疗方面有重大意义的生物类似药,再谈研发难度更大的生物创新药。

如果一来就冒着极大的失败风险去开发孤儿药、原研药,牛逼是牛逼,但对社会算不上效益最佳,对股东更是不负责任。

目前,复星医药大比例持有复宏汉霖61.09%股权,联合创始人刘士高博士和姜伟东博士分别持有8.13%和4.63%。

复宏汉霖是复星医药皇冠上的明珠不假,但复星的护城河不在于复宏汉霖。

复星最核心的竞争力,是通过并购,对优秀的医药资产进行整合。

就像复宏汉霖,他并非是郭广昌的运气,是建立在对药物研发未来的前瞻,2009年成立复宏汉霖时,郭广昌不可能预见到6年后的那场轰轰烈烈的中国医药改革。

未来,复星还能并购和培育和复宏汉霖这样的医药公司,这既是复星的使命,也是其真正的护城河。

既是影子股,更是实力派。

2

应该注意的是,支撑这种“便宜”的,是我国攒了多年的工程师红利,正在形成的碾压级智力成本优势。

根据复星医药此前披露的信息,复宏汉霖研发利妥昔单抗的成本为3亿元。

而美国1990到2010的新药研发的研究显示,每个药品的研发成功大约需要花费40亿美元。

在研发过程中,临床研究是支出的绝对大头,美国每个获得FDA批准的成功新药大约需要花费24亿美元临床费用。

我国就便宜多了,根据已上市的CRO企业年报收入和承接项目综合分析,平均每个项目收入大约在600-800万左右。

近水楼台先得月,CRO企业又是另外一类科创影子股,但他们的“影子”逻辑截然不同。

一是泰格医药;二是药明康德。

前者精于临床CRO,后者和其子公司、关联公司覆盖了药物研发外包全流程。

泰格医药在国内几乎没有竞争对手,具有显著的本土化优势。

所谓本土化:

一是临床试验最核心的医院资源,国内一、二线城市核心临床医院,泰格几乎都全部有布点;

二是有“监管资源”,多年与监管部门打交道的经历,让泰格在解决“麻烦”方面得心应手,就连昆泰这样的国际大公司,有时也要找泰格摆平点问题。

我们知道,在临床试验过程中,CRO公司作为临床方案制定者和执行者,掌握有临床成功失败的第一手资料。

这对投资创新药企业有先天的信息优势。

泰格参设多个新药投资基金与医疗健康产业并购基金,大概有15亿的资金在进行对外投资。

比如上文的复宏汉霖,还有开发针对2型糖尿病的新机制第4代葡萄糖激酶活剂调节剂的华领医药,泰格都参与过前期投资,并在上市后实现退出。

前期关于创新药估值文章中,我们聊过被吉利德收购的Kite公司,其创始团队在被收购后,又一个回马枪再起东山,成立Allogene公司,还是开发CAR-T疗法。

成立不到一年,又完成IPO融资3.24亿美元,成为2018美国生物技术公司IPO TOP1。

现代药物研发,极大依赖人才,一个小规模的精干药物研发团队,靠技术手艺行走江湖,可以只专注于前端的研发工作,从而实现连续创业。

而大公司,则靠资金、规模、渠道优势,通过横向并购来获得更多产品管线,聚焦药品生产和销售领域。

这样的闭环,给泰格提供了一条稳定的“外快”途径,称之为“影子股”名副其实。

药明康德强在临床前CRO,在后端的CMO领域则是通过其子公司实现。

他的“影子”逻辑,来自新三板的合全药业,药明康德持有其85.71%股权。

合全药业是国内规模最大、产业链覆盖最广的CMO公司,拥有全球规模最大、研发实力最强的工艺研发团队,可以为提供从小分子原料药到制剂的一体化解决方案。

无论是营收、扣非净利、ROE均处于国内第一位。

背靠药明康德的强大临床前能力,不断获取新的临床三期,以及商业化阶段的项目。

但药明康德真正有意思的地方,不限于合全药业。

自打药明从纳斯达克退市后,分拆成两个上市公司,药明生物在港股上市,药明康德在A股上市。

药明生物的股权结构是由管理团队占大头,和药明康德并无股权上的关系,虽构不成直接影子关系,但还是值得一说。

两者关键区别在于:前者负责大分子生物药,后者负责小分子化学药。

总体上,小分子化学药是市场的基本盘,体量巨大,但受限于缺乏医学理论技术上的突破,市场趋于稳定,整个行业增长前景一般,偏“蓝筹”。

以单抗为代表的大分子生物药整体市场目前虽然较小,但大分子药物将是未来药物创新的方向,免疫疗法,CAR-T,单抗药物,这些都是全球多数药企着力研发的方向,偏“成长”。

赛道已经够好了,药明生物还占了最好的位置——中国。

目前推行的MAH制度,上市许可和生产许可相互独立,再加之科创板设立,将促进大量专攻研发的初创型药企批量涌现,这些小而美的研发药企会放弃笨重的商业化生产。

这意味着国内的生物制剂的外包需求将暴增。

2月20日,药明生物年度盈利预告显示,2018年集团预期同比增长245%的纯利。

药明生物当然可以单独上科创,也不排除由药明康德整合,当初药明的董事长不就是不满意美股投资者将其低估为“医药富士康”才愤而回国的吗?

业务重点转向中国,股票更接近国内投资者,肯定不是坏事。

假若有戏,必然构成药明康德的股价催化剂。

3

2017年12月,CFDA发布《细胞治疗产品研究与评价技术指导原则(试行)》。

这不是一份普通的文件,如果早一点出来,魏则西也许就不会回答那个著名的知乎问题:

“你认为人性最大的恶是什么?”

这份文件第一次在国内权威定义按照药品管理规范研发的细胞治疗产品,并对细胞治疗产品的风险控制、药学研究、非临床研究和临床研究提出应遵循的一般原则和基本要求。

细胞治疗中的明星,非CAR-T莫属。

过去,细胞治疗被认为是治疗手段,归卫计委管,监管形同虚设,大量莆田医生骗子借着百度竞价排名,大发横财。

《原则》让监管规则明确,将CAR-T疗法作为药品监管,认定为以人体细胞为原料的“活的药物”,归药监管。

劣币驱之,良币归位,一时间资金疯狂涌入这个领域,大量临床项目获批。

来源:CDE,长江证券

可以预见,CAR-T疗法将是未来科创板一条明星主线。

先简单科普下:

顾名思义,CAR-T有CAR和T两部分。

所谓T,指人体内强悍的免疫T细胞,用来攻击身体里的“坏东西”。

为了不让T细胞攻击正常细胞,人类演化出一套用MHC(主要组织相容性复合体)来标记正常细胞的的特殊蛋白系统,用来“展示”细胞内的蛋白质特征。

如果“展示”正常,那就是自己人。

如果是异常细胞,总会有一些人体本没有的蛋白质,一旦被“展示”出来,那没二话,T细胞围而歼之。

免疫系统就是根据这套识别系统工作的,非常精巧简洁。

道高一尺,魔高一丈,癌细胞还是发现了BUG。

既然你依靠MHC来识别,那么我就停止展示,这样一来,免疫系统就失效了。

解决办法就是在T细胞上加了个识别外挂——CAR,再将CAR嵌在T细胞的表面组成CAR-T。

CAR帮T细胞选取癌细胞表面的特征蛋白作为靶点,相当于让T细胞不受MHC的限制,而是通过另外的渠道进行辨别,然后发动自身的免疫细胞清除癌细胞。

识别相关靶点的CAR,可以说是CAR-T治疗的“灵魂”。

整个治疗过程就是:

1、人体内提取T细胞,根据所选靶点进行基因改造、装上CAR。

2、进行体外培养,激活CAR-T细胞,提纯、培养,形成集团军。

3、将CAR-T军团输回患者体内,CAR-T找到癌细胞后,灭之。

CAR-T明显表现出对肿瘤细胞更强的靶向性和杀伤力。

原理看起来简单,但CAR-T的靶点非常多,技术细节复杂,这里我们不细说,只找关键的“影子股”。

就A股来说,君临发现了两支:安科生物、佐力药业。

前者是持有CAR-T企业权益比较高,后者虽然权益不高,但持有的CAR-T企业比较牛。

安科生物介入CAR-T是基于博生吉公司,先是直接持有博生吉20%股权,而博生吉是个研发平台,又与安科合资成立博生吉安科,负责CAR-T临床及今后产业化的平台,安科持股比例为49%。

权益有点绕,但算下来安科一共持有博生吉安科59%的股权。

这个博生吉安科高的靶点是CD19,这个是一个“成熟”的靶点,KITE和诺华被FDA批准的Yescarta/Kymriah两种CAR-T药就是CD19。

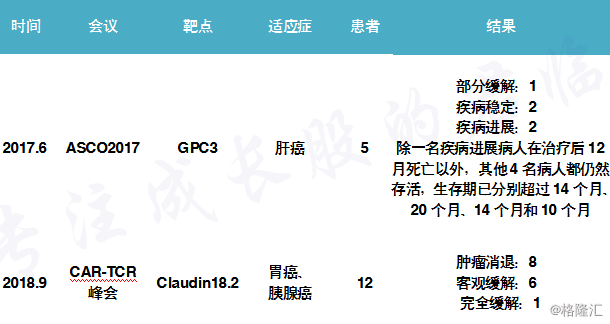

博生吉安科曾公开过这个靶点的临床试验数据,有效性和安全性数据出色,成人难治或复发B细胞淋巴瘤,总体有效率高达100%,完全缓解率高达90%;

靶点虽好,但觊觎者众,上图列出的国内IND明细,CD19占了大头。

2018年1月,博生吉安科的临床试验申请就获得药监受理,但批件迟迟未下,最终能不能成,还要看自身技术和研发进度。

佐力药业的CAR-T企业名为科济生物,持股少,仅7.85%。

科济的牛逼之处在于他开展了全球首个针对GPC3靶点治疗肝癌的CAR-T临床试验,注意,这是实体瘤。

其一、CAR-T治癌的难点,就是实体瘤,多数产品没有很好的疗效;

其二、实体瘤种类多,人群大,商业价值远高于血液瘤。

明知山有虎,偏向虎山行,通过科济在国际学术会上发布的临床试验数据,证明还是有两把刷子,技术和产品进度甚至处于国际上相对靠前位置。

来源:新闻

科济研发管线包括多个靶点的11款CAR-T治疗产品,其中有3个已在国内获批临床,国内CAR-T企业中领先,处于第一梯队。

写到这里,君临就多说一句,CAR-T是目前肿瘤治疗领域最具颠覆潜力的新兴技术之一,未来会在需求、资金、政策的推动下,商业化进程会加速。

而科创板的推出,也将把这些生涩的专业术语带进A股投资者的日常话语体系。

要投资此类新兴的医药生物企业,建议从以下三方面中进行选择:

1、临床进度领先带来的市场先发优势;

2、独特靶点和适应症带来的良好竞争格局;

3、产业化程度高带来的良好生物制品质量控制;

4

医药板块曾是2017-2018上半年表现最好的板块,下半年在4+7集采淫威下陨落。

但实际上,黑天鹅并没有影响创新药发展,反而会在仿制药领域节约资源,通过“腾笼换鸟”的方式输送给创新药。

下跌代表负面预期的充分展开,代表风险缩小。

微观上,我们观察到医药行业,尤其是生物医药发展非常迅速,欣欣向荣。

行业真正迎来了天时地利人和。

工程师红利、庞大消费人口、加速审批、MAH等等。

君临坚信,在生物医药领域,我们有明显的比较优势,能实现像互联网行业那样的弯道超车。

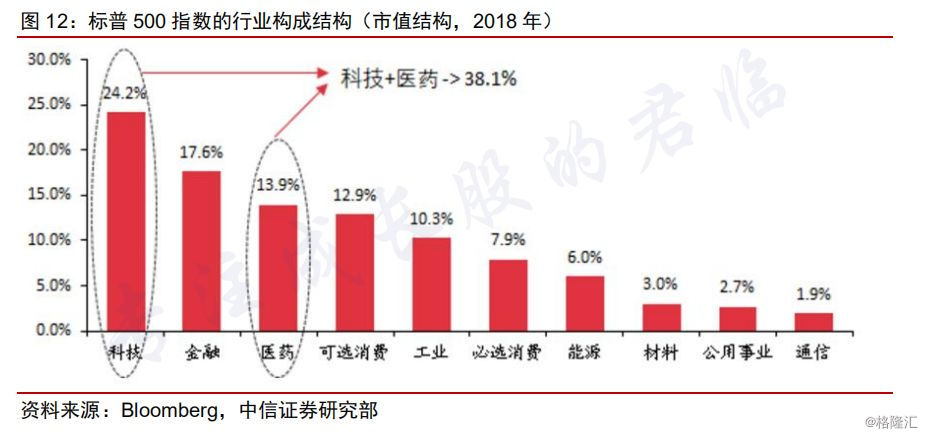

2018年,沪深300市值前3名依次是金融、工业、能源,占了64.7,医疗保健排在第8,市值仅占4%。

标普500,医药则排在第3,占比13.9%。

差距,就是最明显的机会。

3月18日,科创板审核系统正式运行,券商可以通过科创板电子申报系统递交企业IPO材料。

随着科创上市的各行业公司名单逐渐实锤,市场多半会掀起一轮长时间分行业和板块的炒作浪潮。

大阳线固然让人心醉,但不要忘记格雷厄姆的忠告:

“市场短期是投票机,长期是称重机。”

用户名称

2018-12-31

用户名称

2018-12-31