登录/注册

登录/注册

报告核心观点:

地方国企“稳”字当头,ICT产业先锋持续增长

公司是国内领先的ICT应用解决方案供应商,企业网设备龙头之一,其实际控制人为福建省国资委。公司经营风格一向稳健,过去十一年收入和利润一直保持增长,其中2018年收入规模(据业绩快报)达91.3亿元,2007-2018年收入复合增速19.8%;2018年归母净利润为5.81亿元,2007-2018年复合增速达22.8%。我们认为,一方面公司受益网络设备去IOE化及进口替代,并且该逻辑仍在延续和深化;另一方面,公司产品和解决方案有望沿着网络云化、SDN,以及边缘计算等新方向不断拓张,逐步进入收获期。

“网络云化和边缘计算”浪潮的直接受益者,打开公司未来成长空间

1)边缘计算的边缘意味着需要部署更密集的(网络/计算/存储)节点,直接带动更多边缘网络设备(交换机/路由器等)需求。公司与运营商在中低端交换机、WLAN等领域长期密切合作,并且占据较高份额。也就是说,星网锐捷在运营商的最低层(或者说最靠近用户层)的网络节点上具有明显优势,未来或将大幅受益海量边缘计算节点建设。

2)边缘计算还需要网络/计算的智能化,SDN可实现计算、存储、网络等IT资源自动化管理,网络可自动部署,快速上线,并且可提供逻辑上独立的网络资源专项体验,以及共享物理网络资源,在虚拟网络上的任意网络规划和策略部署。也就是说,边缘计算需要应用SDN技术和产品,将更好体验的“网络”带到用户身边。

星网锐捷一直是国内领先的SDN厂商,2011年便开始投入研发资源进行SDN方面的技术储备和产品预研,2012年作为“中国SDN和开放网络专业委员会”12家初始会员之一,目前已经形成覆盖园区、数据中心和广域网络,基于场景,面向业务的特色SDN解决方案。公司在SDN领域的技术和产品竞争力在国内处于第一梯队,在网络末梢节点的交换机/网关/安全等产品在运营商也已形成口碑占据较高份额,我们认为星网锐捷未来将是网络云化/边缘计算的直接受益者,看好公司长期发展。

盈利预测和投资建议:

公司是企业网络设备龙头之一,在交换机/路由器、网关、安全、SDN等网络产品和技术上有深厚积累,竞争优势明显,稳固政企市场同时,在运营商和数据中心市场也已获得里程碑式突破,未来将大幅受益网络云化/边缘计算的建设。整体看,公司传统业务稳步增长,数据中心交换机、云课堂/云桌面、物联网等业务呈快速增长势头。我们保持公司19-20年盈利预测6.92和8.02亿元,同时预计2021年净利润为9.12亿元,对应19年20倍PE,维持“增持”评级。(备注:最新盈利预测参考报告《星网锐捷(002396):业务持续稳健,经营效率显著提升,新业务有望打开新空间》)

风险提示:

行业竞争加剧毛利率下滑,新兴业务扩张不及预期等风险

报告正文:

1. 十年磨一剑,ICT劲旅受益网络云化/边缘计算浪潮

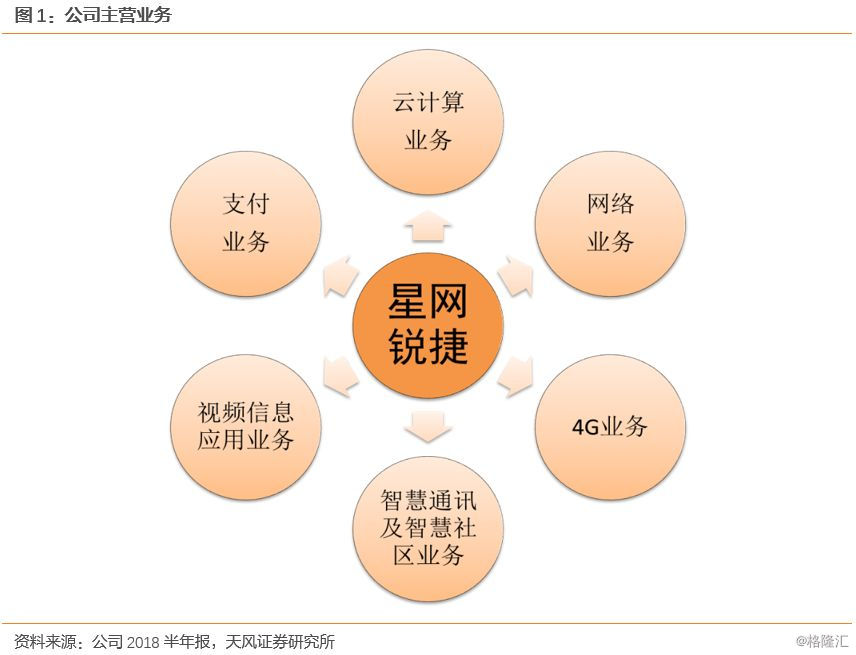

星网锐捷是国内领先的ICT应用解决方案供应商,主营产品包括企业网络通讯设备、网络终端、支付POS、视讯产品、云计算、信息化软件等,主要面向国内大中小型企业、金融机构、教育及医疗机构等。我们认为,公司业务已从原来传统的企业网通讯设备逐步延伸到云计算、移动支付、物联网等新兴科技领域,将围绕“智慧”+“网络云化”+“边缘计算”方向不断强化ICT整体解决方案能力,未来公司有望保持稳步上升势头。

1.1 “稳”字当头,过去十年营收、利润持续增长

纵观公司近历史财务表现,营业收入持续稳定快速增长,从2007年的12.5亿增长到2018年(业绩快报)的91.3亿元,过去十一年从未下滑,复合增速为19.8%,一方面传统企业网设备业务持续稳定增长,另一方面围绕ICT产业不断扩张新领域。利润端看;2007年归母净利润为6100万元,2018年业绩快报为5.81亿元,期间也从未下滑过,复合增速高达22.8%。

1.2 围绕ICT持续扩张,从“国产替代”到“网络云浪潮/边缘计算”持续受益

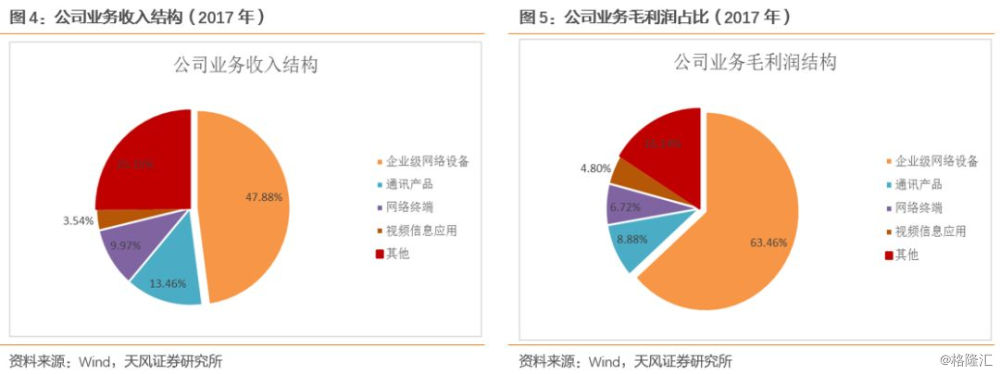

从公司业务板块收入来看,2017年企业级网络设备、通讯产品、网络终端、视频信息应用和其他的收入占比分别为47.88%、13.46%、9.97%、3.54%和25.15%;从毛利贡献看,企业级网络设备毛利润贡献63.46%,其他业务贡献16.14%。

从以上数据分析,企业级网络设备(包含交换机、路由器、网关、服务器等产品)一直是公司营收和毛利贡献的主力。我们认为,一方面去IOE化及进口替代逻辑一直在延续及深化,整体网络设备的行业的资本开支及技术门槛相对较高,行业格局稳定,国产化趋势下越来越多的份额走向国内厂商,而华为和华三在以服务高端用户(比如一线城市政府及大型企业)为主的营销策略,公司稳定受益于中小型企业及教育医疗等细分领域数字化升级的趋势;另一方面,公司产品和解决方案沿着网络云化、SDN化,以及边缘计算等新方向不断拓张,逐步进入收获期。

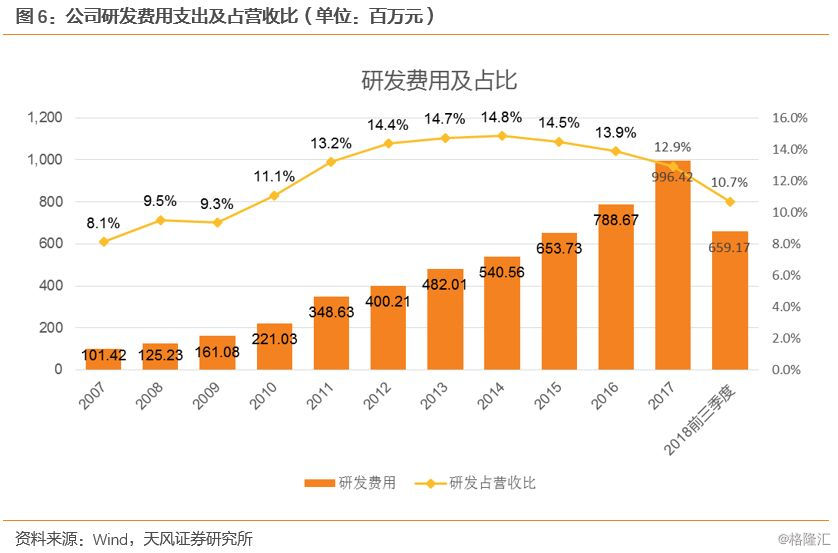

1.3 持续高研发投入,拓宽护城河进一步强化核心竞争力

网络设备行业以技术驱动为主,历史数据看,公司持续多年研发投入营收占比高达10%以上,2017年研发费用9.96亿元,营收占比12.9%。

2017年公司全年共申请专利298项,其中发明专利230项,外观设计专利31项,实用新型专利37项,获得新增专利197项。截止2017公司累计获得专利总数达1617(有效1314,其中发明专利1026)项。公司长期高研发投入,产生的技术成果不断增强公司在技术上的领先优势,创新能力不断提升,产品的核心竞争力得到强化。

整体来看,公司最具竞争力的产品/业务一直是企业网通信设备,而且公司也一直在持续高研发投入,坚持自主创新,星网锐捷在网络通讯、交换机、云计算终端(瘦客户机)、支付终端、桌面云、无线接入、宽带接入、融合视讯、视频信息应用等各产品领域均形成了独特的领先优势。我们认为,公司围绕网络云化/边缘计算等新兴方向的持续布局,有望成为网络云化/边缘计算浪潮的直接受益者,打开更广阔成长空间。

2. 边缘计算浪潮涌动下,云数据中心业务开始进入收获期

企业级网络设备板块在公司2017年营业收入中占比47.89%,毛利率50.91%位列各板块第一,产品主要包括路由器和交换机。国内市场现呈现四雄争霸,分别是华三、华为、锐捷网络和中兴。公司一直坚持自主创新,其中自主研发的高端交换机性能指标已达到国际先进水平,并成为教育和金融行业位居前列的网络设备厂商和解决方案提供商,连续8年蝉联教育行业第一。

2.1. 边缘计算随5G建设规模部署即将起航,产业链分享广阔市场空间

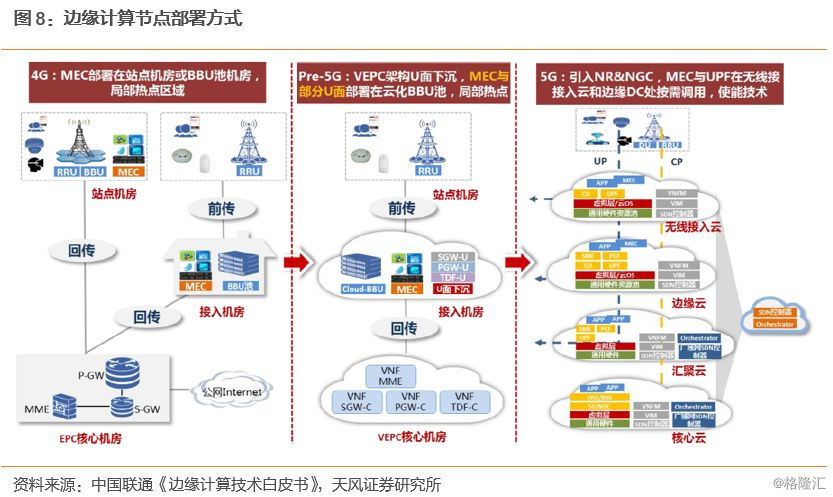

5G业务场景众多,不同业务场景对信息处理和转发的需求差异较大,边缘计算也将部署在不同的网络层次,实现对各种业务的针对性支持。5G网络中可以按需将边缘计算节点部署在接入云、边缘云或汇聚云。1)对于低时延(URLLC)场景,边缘计算需要部署在靠近基站的接入云;2)对于大流量热点(eMBB)场景,边缘计算可以部署在边缘云提高复用率;3)对于广域大连接(mMTC)场景,边缘计算可部署在更高的汇聚云,实现大范围覆盖区域内的业务需求。

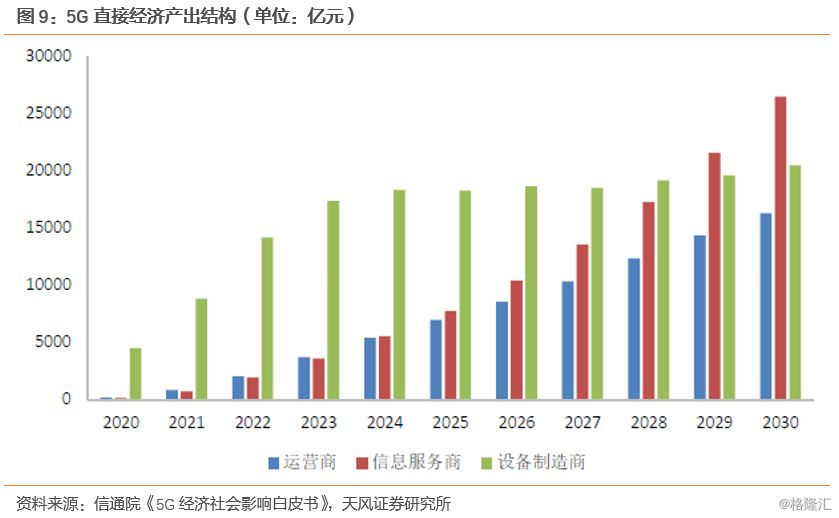

在5G 商用初期,5G 网络设备投资带来的设备制造商收入将成为5G 直接经济产出的主要来源。在5G商用中期,来自用户和其他行业的终端设备支出和电信服务支出持续增长,预计到2025 年,上述两项支出分别为1.4 万亿和0.7 万亿元,占到直接经济总产出的64%。在5G 商用中后期,互联网企业与5G 相关的信息服务收入增长显著,成为直接产出的主要来源,预计2030 年,互联网信息服务收入达到2.6 万亿元,占直接经济总产出的42%。结构上看,边缘计算受益于5G应用的快速落地,将对设备商和信息服务商带来长期广阔增量市场空间。

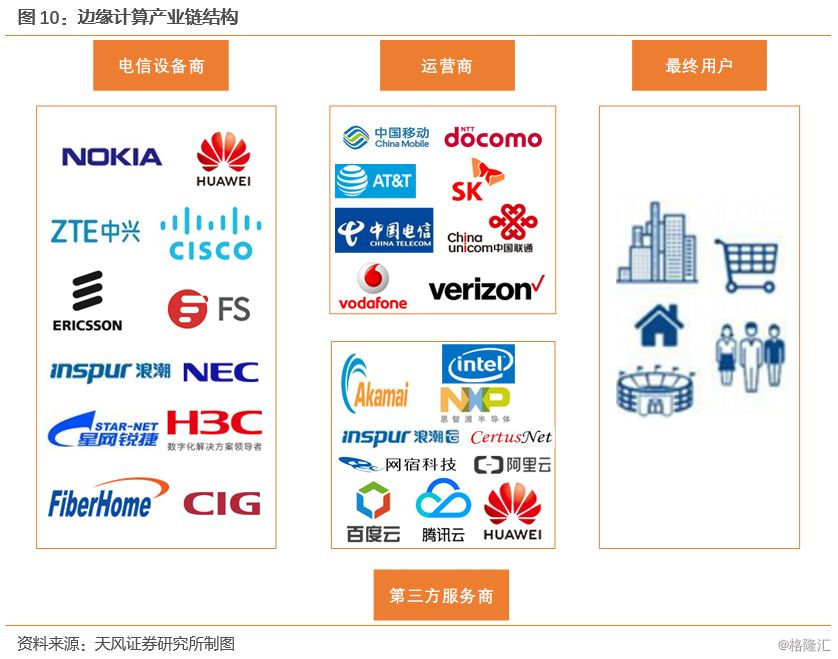

移动边缘计算的产业链核心是电信运营商,由运营商进行底层网络建设和机房规划,边缘计算节点内使用的设备主要依靠电信设备商,边缘计算业务的支撑和运营可以以运营商为主导、或者运营商开放5G网络和边缘计算平台端口引入第三方专业厂商,或直接与第三方专业厂商合作建设运营边缘计算网络。其中星网锐捷作为运营商的设备供应商之一,将直接受益。

(1)电信运营商:电信运营商是边缘计算产业链的核心。电信运营商提供5G基础网络资源,根据不同的应用场景制定边缘计算解决方案和部署策略。具体到边缘计算的部署上, 由于边缘计算与业务流程密切结合,运营商在行业应用上积累有限,可以开发网络端口,引入第三方专业厂商进行合作,共同部署、运营、管理边缘计算平台。

(2)电信设备商:边缘计算依赖专用服务器、网关等设备。边缘计算节点相比传统数据中心机房更加分散、单体规模较小,环境温湿度控制等偏弱,对服务器、网关以及配套的光模块等的可靠性、功耗和成本控制要求更高。

(3) 第三方合作商:运营商在垂直行业应用领域经验相对有限,边缘计算与行业应用紧密结合,因此运营商可能向第三方合作商开放边缘计算端口,提供底层资源,由专业厂商提供应用层面的服务。或者运营商可以直接与第三方合作,共同建设和运营边缘计算平台。

2.2. 蛰伏数年,数据中心市场喜获突破,受益网络云化/边缘计算浪潮有望迎来快速增长

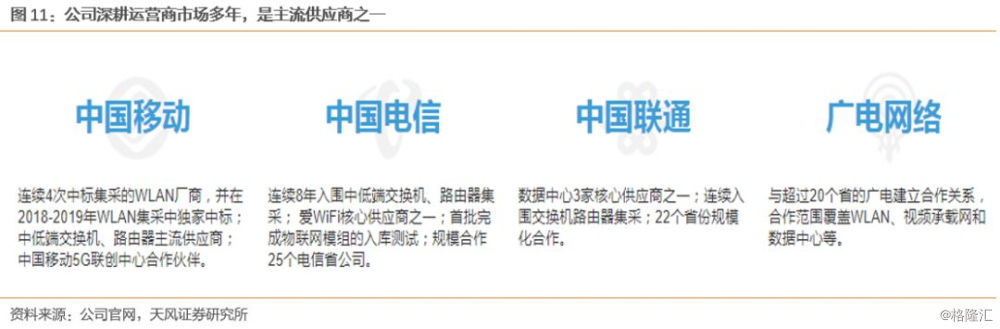

首先,公司深耕运营商行业数年,目前已成为中国移动、中国电信、中国联通三大运营商的数通产品主流供应商。公司专注于数据通信十余年的场景深入及技术积累,不但在运营商的自建网领域里不断加深和运营商的合作,更在云数据中心、物联网等前沿领域和运营商展开企业级合作,持续参与创新型研究。

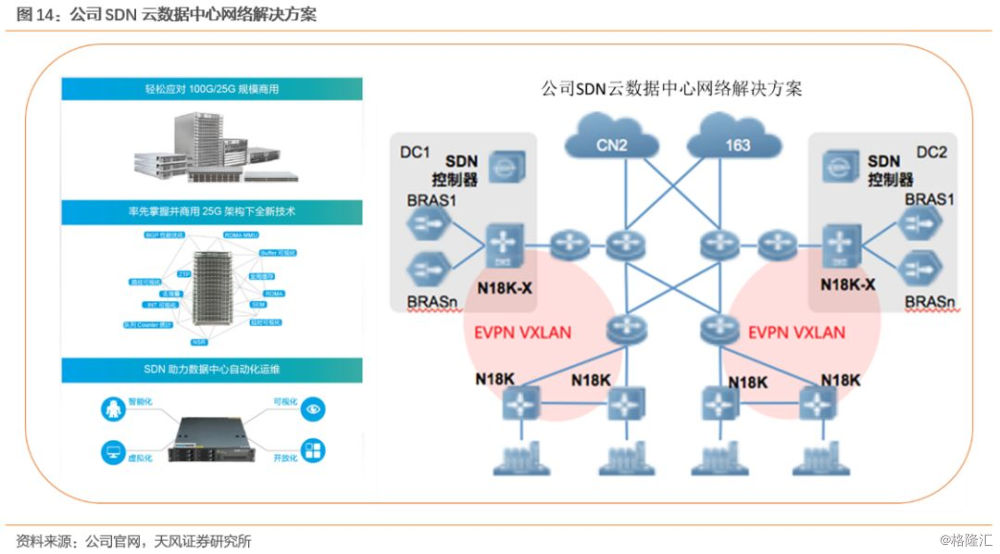

其次,公司通过数十年深耕企业网,其产品线相当丰富,从交换机(SDN、数据中心交换机、园区/工业交换机等)、路由器(接入/汇聚/核心路由器)到无线产品(天线、接入设备、无线控制)、网关、安全、认证计费等网络设备全覆盖。

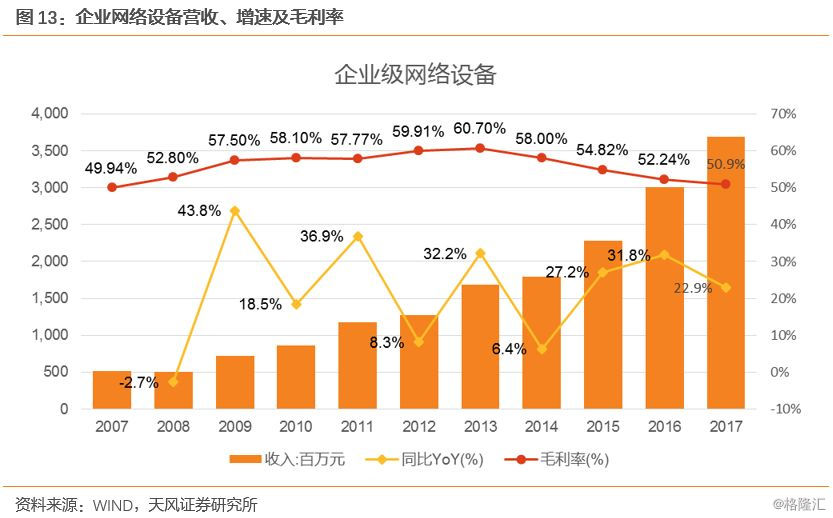

公司2008年的企业网设备业务收入为5.04亿元,2017年达36.9亿元,期间持续稳定快速增长,年复合增速高达24.7%,并且毛利率一直稳定在50%以上。公司在政府、金融、教育等优势领域积累深厚经验,具备很强的端到端网络解决方案能力。公司凭借数据通信20年的技术优势及行业经验,将大力支持运营商拓展政企客户,成为运营商政企网络解决方案的重要供应商。我们认为,基于跟运营商长期的合作关系,以及产品线日益丰富,网络技术和解决方案能力的提升,公司在运营商主流的通信网络市场有望快速扩张。

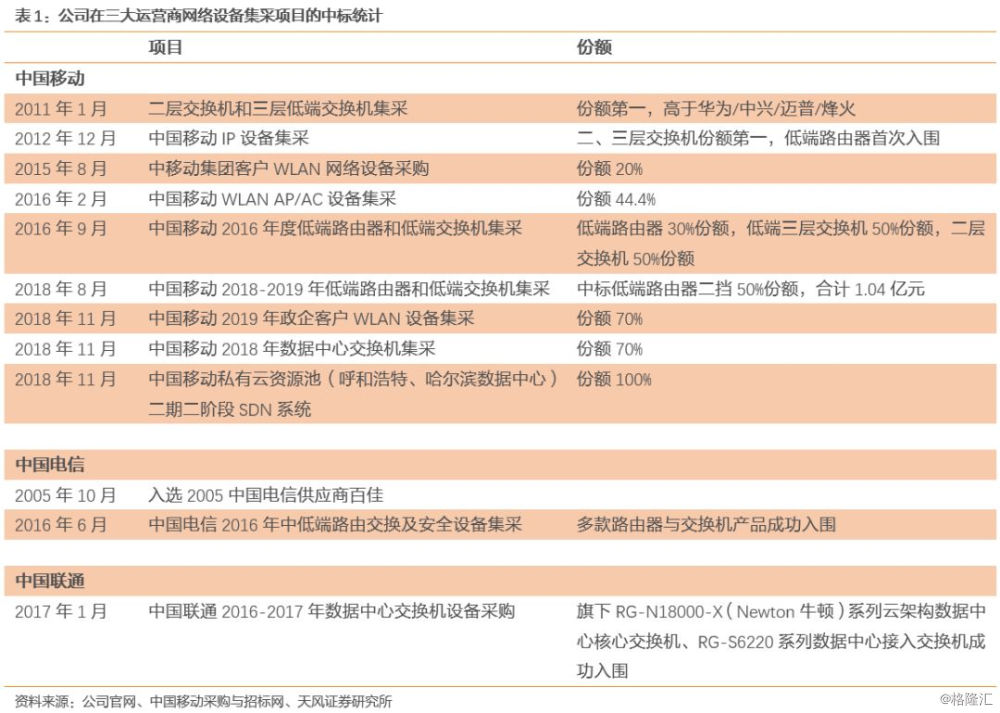

再次,历史上看公司在运营商斩获的订单,最早期是以家庭宽带ADSL等智能终端产品为主,然后在运营商低端的交换机和路由器上开始突破,而且近几年连续在中国移动二层交换机和低端三层交换机上的招标上获得最高份额。尤其突出的是,在中国移动2018年数据中心交换机集采中,公司中标高达70%的份额(投标的含税报价5.68亿元),此次中标是公司在运营商和云计算数据中心市场获得的里程碑式进展。而且公司的数据中心核心产品已全面应用于阿里巴巴、腾讯、奇虎360、爱奇艺等互联网企业。

边缘计算是指在网络边缘,部署融合网络、计算、存储、应用核心能力的平台,为用户就近提供边缘智能服务,满足行业在敏捷连接、实时业务、数据优化、应用智能等方面的关键需求。

我们认为:

1)边缘计算的边缘意味着需要部署更密集的(网络/计算/存储)节点,直接带动更多边缘网络设备(交换机/路由器等)需求。公司与运营商在中低端交换机、WLAN等领域长期密切合作,并且占据较高份额。也就是说星网锐捷在运营商的最低层(或者说最靠近用户层)的网络节点上具有明显优势,未来或将大幅受益海量边缘计算节点建设。

2)边缘计算还需要网络/计算的智能化,SDN可实现计算、存储、网络等IT资源自动化管理,网络可自动部署,快速上线,并且可提供逻辑上独立的网络资源专项体验,以及共享物理网络资源,在虚拟网络上的任意网络规划和策略部署。也就是说边缘计算需要应用SDN技术和产品,将更好体验的“网络”带到用户身边。

星网锐捷一直是国内领先的SDN厂商,2011年便开始投入研发资源进行SDN方面的技术储备和产品预研,2012年作为“中国SDN和开放网络专业委员会”12家初始会员之一,参加第一届中国SDN高峰会议,目前已经形成覆盖园区、数据中心和广域网络,基于场景,面向业务的特色SDN解决方案。公司在SDN领域的技术和产品竞争力在国内处于第一梯队,在网络末梢节点的交换机/网关/安全等产品在运营商也已形成口碑占据较高份额,我们认为星网锐捷未来将是网络云化/边缘计算的直接受益者,看好公司长期发展。

3. 盈利预测和投资建议

公司是企业网络设备龙头之一,在交换机/路由器、网关、安全、SDN等网络产品和技术上有深厚积累,竞争优势明显,稳固政企市场同时,在运营商和数据中心市场也已获得里程碑式突破,未来将大幅受益网络云化/边缘计算的建设。整体看,公司传统业务稳步增长,数据中心交换机、云课堂/云桌面、物联网等业务呈快速增长势头。19-20年盈利预测为6.92和8.02亿元,对应19年20倍PE,重申“增持”评级。

4. 风险提示

行业竞争加剧毛利率下滑,新兴业务扩张不及预期等风险

报告发布机构:天风证券股份有限公司

对外发布时间:2019年3月23日

用户名称

2018-12-31

用户名称

2018-12-31