登录/注册

登录/注册“社交是万能的吗?”这个问题在互联网圈内一向颇有争议,社交应用确实也极具传播性和复用性。

我们换个方向思考,假设不做社交应用,不抢占用户在线时长,我们的应用是不是就一定活不好,甚至活不下去呢?毕竟社交战场格局已定,很难另辟蹊径杀出重围。

我们可以从支付宝当初的迷茫和抉择中获得一些启示。

要说对社交的执迷,当年的支付宝可谓无出其右,某种意义上,支付宝担负着阿里巴巴在移动端入口的重要责任。

就像我们说的,阿里巴巴虽然运营很强、战略很棒,但阿里巴巴一直都缺乏一个入口。

可以说,阿里巴巴基于电商的战略地图把后端的服务和产业整合的很到位,但在前端却一直缺乏一个强势的入口。

时至今日,用户在互联网上的各类行为,无论浏览还是查询还是寻找服务,其第一触点还是在微信上、在搜索里,除购物外有多少用户会把淘宝、天猫作为入口呢?

如果要做“入口”,你一定会选择一款频次尽可能高,且关联相关场景尽可能多的产品。

在阿里内部,首当其冲的几款用户型产品,无非淘宝、天猫、支付宝。淘宝和天猫的使用频次对一部分用户来说或许还可以,但无奈使用场景过于单一。

而支付宝,作为一款支付类产品,它无需被“购物”和“电商”绑架,而是拥有可以关联到各类生活、服务场景的可能性。

所以,在阿里看来,支付宝才是最有可能成为“入口”的集团主力产品。

而假如微信想要来侵蚀掉我的支付份额,我何不通过社交来打微信?

应该说,这就是阿里巴巴将支付宝打造成社交一体化入口的逻辑。

同时,微信支付快速崛起,让支付宝深感“高频打低频”之痛,所以执迷最深时,支付宝甚至连首屏都和微信极为相似。

对于支付宝和微信来说,他们的目的地是一样的,都是“社交&支付”,并没有不同;但对于用户认知来说,由于“锚定效应”——也就是“第一印象产生的偏见”,“社交+支付”和“支付+社交”是两个完全不同变量:

注意,是“变量”,用户在意的是“变化”,同样的结果,变化的方向不同,人们的认知结果是完全不同的。所以,微信做钱包,用户感受是“既然我哥们能理财、就让自己哥们帮忙我理财吧”;而支付宝做社交,用户感受则成了:“基金经理经理跟我套近乎做哥们?什么鬼?必然是要害朕!”,搞不好都想换个基金经理了——用户的“不合理认知”,就是这样“合理”的存在着。

既然问题出在“用户认知”上,那么指望通过“产品加强社交功能”是不可能改变用户态度的。

在4P理论盛行的时代,市场工作者忽视了消费者的“心理认知”与产品“事实”之间的差异与不对称。 而事实上有效的整合营销传播应该以消费者的“认知”为导向,每一次营销活动的本质,其实都是在与消费者心理博弈,无论产品设计、陈列、广告、公关、活动……都是对消费者心理认知资源的有效调动和整合,诱导他们产生特定认知或者偏见,进而促生购买/使用行为。任何脱离“消费者认知”这个中心点的市场计划,都会沦为一厢情愿的自嗨。

如果用户认知上没有认可“支付宝社交”,那么支付宝做的越多,就错的越多。

支付宝估计并没有真正理解核心问题出在“用户认知”上,而并非产品内容上;以至于走错方向,几乎所有注意力都集中做产品上,不断迭代产品,在社交上的步伐越来越冒险、出格,直到2016年11月底“圈子风波”被官媒点名批评。

支付宝的做法是典型的“直男思维”,总以为“我做出一个你无法拒绝的好产品你就必定是我的人了”,总以为坚持硬怼用户、就能改变用户态呢。现实情况是:用户一开始就对“支付宝社交”充满排斥、充满警惕,支付宝还过分热情的硬怼,于是用户彻底被怼到对立面,“我都说了‘不要’你还撩,当心我告你强奸喔”。

用户对支付宝的认知是“ATM机”,在这种认知基础上衍生起来的“支付宝做社交”的认知自然非常违和感。在用户眼里,支付宝增加社交功能,就像是在ATM机旁边摆沙发逼客人聊天——难道ATM机旁边摆几条沙发就能变成咖啡馆了?不,它只是变成了“看上去很奇怪的ATM机”。最糟糕的是,现在还有暗娼利用ATM机提供的沙发做起了皮肉生意,严重影响正常用户访问ATM机的心情。

女大学生圈子事件对阿里震动很大,据说圈子事件后,甚少来支付宝办公区的马云有一天突然过来开会,没过多久,支付宝的社交战略被全面叫停。

2017年开始,社交相关产品大量“关停并转”,虽然“朋友”Tab被保留,但只是和顶部搜索框一样,作为基础工具存在而已,已非战略功能。

吊诡的是,支付宝曾执着地认为,用户量上涨只能靠社交,结果是,放弃社交后,反而用户量大涨。

2019年1月9日,支付宝正式对外宣布,支付宝全球用户数已经超过10亿。此前,11月28日,支付宝宣布全球用户数已经超过9亿,其中,在国内的活跃用户中,70%的用户使用3项及以上支付宝的服务。支付宝方面表示,仅以国内为例,在“移动+服务已经渗透进了生活方方面面,截止11月,支付宝月活用户已经超过6.5亿,仍保持了50%以上的高速增长。”

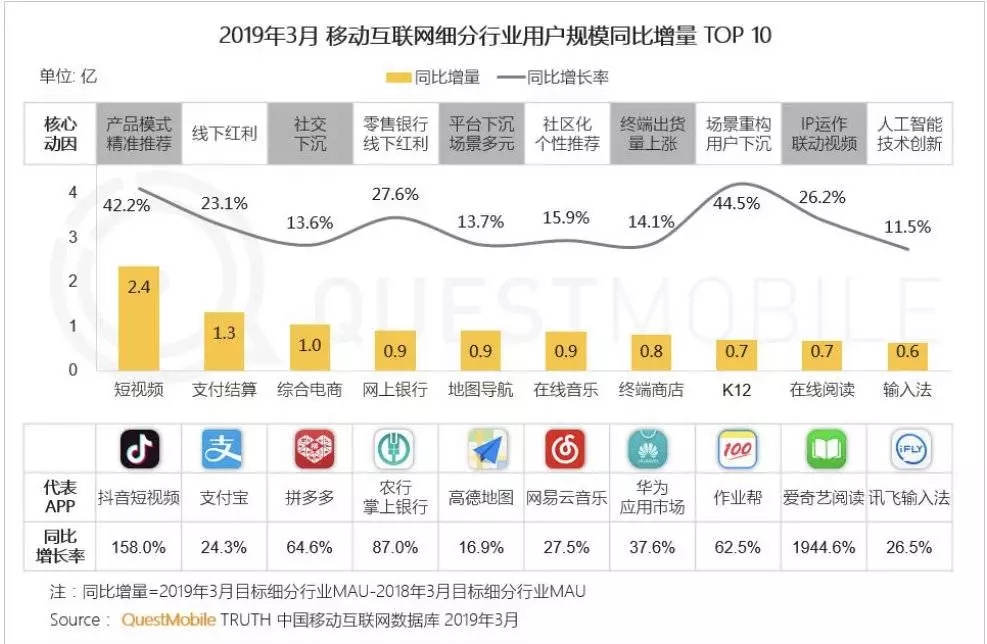

QuestMobile针对2019年3月的分析报告中也呈现出这一状况,在3月份,移动互联网App用户规模增长排行中,支付宝位列第二,同比增长1.3亿,增速为24.3%,竟然比这一年来大热的拼多多还高出一些,仅次于抖音。

要知道,支付宝并非新产品,大基数之上要进一步增长,难度是比较大的。

倘若能预见这一结果,想必当年执迷于“社交万能论”的支付宝会更早做出取舍。只可惜时光不能倒流。

三场景理论

所以,这两年发生了什么值得探究。

在阿里巴巴的2018Q2财报中,曾首次披露一个数据,支付宝当时国内7亿活跃用户中,有超过70%使用了3项以上的功能。

这个数据并未引发业内太多关注。但事实上,这一指标在2017年后,是支付宝运营团队的一个核心指标,内部代称“三场景用户”,原因是,运营数据发现,单用户只要稳定使用支付宝3个以上的功能,留存率就能超过95%。

这个数据让支付宝意识到,高频可以留住人,多维也行,而后者很可能更适合自己。

为了增加“三场景用户”,一方面,支付宝开始扩充功能库:

17年4月,其去掉了首页信息流等社交功能,将首页默认功能由7个扩张至11个,并在首页下半部分安排推出“惠支付”、“生活服务”等功能模块,让整个首页更加像一个刚需功能工具箱。

另一方面,支付宝试图使主力功能互相交错,连成一张功能网。举个例子,一个新用户的体验路径可能是这样的:

扫码骑车 → 获得支付优惠券 → 支付 → 获得花呗红包 → 使用花呗 → 获得缴水电煤红包 →缴水电煤 → 获得支付宝会员积分 →......

功能网的设计,使得不同的功能之间互相产生携带关系。以促使用户尽快接触更多功能。

现如今的支付宝不仅带给人们支付方面的便利,还包括信用、理财、保险、信贷、营销等多种服务。信贷方面,支付宝开通了余额宝。借呗、花呗等一系列理财借贷方式;在信用方面,支付宝开通了芝麻信用,对于租借,比如租用共享单车等,出国旅行的签证,可谓是一个很大的福利了。据悉,支付宝里面只要你芝麻信用的分值达到750分以上的话,就可以申请支付宝为你做一个财产证明;在保险方面,支付宝里的相互保也给了有需求的人们更方便快捷的入口。

高频与多维交锋超级场景

“功能网络”的效果逐步得到检验。典型的例子,是共享单车之战。

共享单车是单日笔数数千万的超级场景,体量不在网约车之下,支付宝和微信都志在必得。

两者在共享单车领域的真正较量始于2017年初,起初微信占据先手,一来微信扫一扫流量约10倍于支付宝扫一扫,再者腾讯较2016年就完成了对摩拜的入股,占据资本先手。

但是,出乎意料的是,一年后,反而是支付宝2017年下半年才投资的哈啰单车逆袭。

哈啰的逆袭,和其进入支付宝的功能网络不无关联。在网络节点中,芝麻信用对共享单车的助力最为明显,哈啰在2018年初先于摩拜开始全国范围的信用免押金,当时酷奇、小蓝等倒闭风潮结束不久,用户对押金的不安全感极重,哈啰此举迅速收割市场,3个月就完成了翻盘。

一位哈啰的投资人透露,除了免押金,会员亦是关键一步,“支付宝会员业务以接近市场价的价格,购买了哈啰单车的周卡和月卡,作为会员福利,这为哈啰锁定了一批稳定用户,并逐步降低了对押金的依赖。”

在共享单车的较量中,高频打低频没有奏效,多维的效果反而更好。

这让支付宝有点大梦方醒,发觉自己当初选错了方向,社交的确不是留住用户的唯一路径。

大生态打法

支付宝试图在内部织就一张功能网络,而阿里则试图为支付宝织就一张更大的战略网络。

事实上,在过去两年,在拿下许多重要场景和客户时,支付宝都是得益于阿里集团的战略网络。

阿里在新零售、交通、医疗等众多领域的深入布局,为支付宝织就了外围战略网络与护城河。支付宝发现,To B的打法和To C有相通之处,“3场景用户”留存率就会极高;“3场景商户”(和阿里+蚂蚁的3个以上事业群合作),留存率也会极高。

支付宝的反哺

阿里的战略网络,支付宝是受益者,亦是必不可少的一环。

有阿里内部人士透露,从去年开始,支付宝已经是阿里系内用户体量最大的App,因此整个阿里的新用户增长重担,主要是落在支付宝身上,“以前都是淘宝给支付宝导流,现在变成支付宝给淘宝带新用户了”

前述的QuestMobile报告显示,手机淘宝在支付宝小程序里的用户规模已经突破1亿。

更为重要的是,对于阿里来说,支付宝并非简单的支付工具。由于淘宝偏重线上商业,阿里在线下商业还需要有一个同等体量的阵地,才能和淘宝结成双子星,互为助力,这将极大扩展阿里数字经济体的内涵和外延。

有数据显示,目前淘票票、飞猪、口碑等和线下本地生活高关联的板块,超过五成的流量源自支付宝。从2017年开始,淘票票的对外广告,开始不再主推淘票票App,而是大力宣传支付宝,运营经费也大量砸给支付宝。

今年整个阿里战略方向,就是加强阿里和蚂蚁两大集团的融合,以强化集团军打法,形成多维网络。

因为阿里的管理层认为,内部更易协同应该成为阿里的优势。腾讯的投资策略是少量入股,赛马机制,所以协同难度会更大,比如京东和拼多多不可能协同,京东自建支付,和微信支付之间也很难协同。

社交流量VS工具流量

关于社交流量和工具流量,有一种说法颇有意思:社交流量Kill time,工具流量Save time,前者经营的是无聊经济,后者则是为有用而生。

这也就能解释,为什么当初支付宝和社交如此“犯冲”,社交理论上可以为支付宝获取更高的使用频次和使用时长;但用户对支付宝的期待却是Save time,而非Kill time。

在冲破“社交魔障”之后,井贤栋曾在一次内部分享时说,“支付宝不必追求用户时长,用户大可以在社交、游戏、视频上耗费时间;对于支付宝来说,只要用户在解决刚需问题的关键时刻,能想起我们,就够了,甚至停留时间越短越好,因为这才代表解决问题的效率够高。”

对于更多的非社交类App来说,这一理论也应适用,今天你想选择的是Kill time还是Save time?如果是后者,你选择为用户解决的问题是什么?

倘若未想清楚这些,纯粹希望靠社交圈人,再徐图转化,很可能适得其反。

相比于工具应用,社交应用的流量转化路径更长,效率更低。例如,支付宝国内约有8亿用户,其中开通了余额宝的用户数量大概在6亿左右,转化率约为75%,而微信支付拥有10亿用户,其中开通理财通的用户在1亿左右,转化率才10%。

所以,即使是微信这样的社交应用霸主,转化效率也很低下,更别说其他歪瓜裂枣。

总的来说,无论是从工具性产品向内容或多元化的社交平台演进,还是基于庞大的用户群体开发新的业务模式(如电商平台、智能硬件等)寻求盈利点,这些已经在商业化道路上成熟的行业霸主都为工具类创业公司给出了启示。

用户名称

2018-12-31

用户名称

2018-12-31