登录/注册

登录/注册

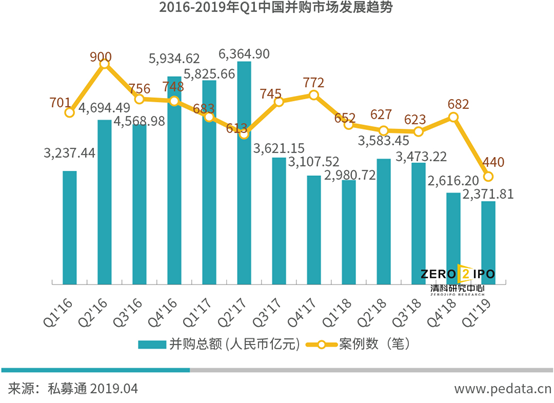

清科研究中心发布数据显示:2019年第一季度,中国并购市场共完成并购交易440笔,同比下降32.5%,环比下降35.5%;披露金额的并购案例总计360笔,共涉及交易金额2,371.81亿人民币,同比下降20.4%,环比下降9.3%。总体来看,2019年第一季度并购市场无论是从交易案例数目还是总的并购金额来看较去年同期都有所回落,且环比继续下降,但是由于大额并购交易案例的作用,第一季度披露金额并购案例的平均交易金额达到了6.59亿人民币,同比上涨22.9%。

图1 2016-2019年Q1中国并购市场发展趋势

2019年第一季度中国经济各地区各部门坚持稳中求进的工作总基调,坚持推动高质量发展,国民经济开局平稳,保持在合理区间,GDP比上年同期增长6.4%,增速与上季度持平。在外部环境更加复杂严峻的情况下,中国经济展现出了更强的韧性。前三个月受经济下行压力和春节因素的影响,全国城镇调查失业率分别为5.1%、5.3%、5.2%,先升后降。在就业优先政策和一系列稳就业、促就业措施持续发力下,我国就业形势总体保持稳定。分产业来看,第一季度产业结构进一步优化,与上年同期相比,第三产业比重提高0.6个百分点,重点行业增长动力增强。受金融业供给侧结构性改革和资本市场回暖等因素影响,一季度金融业整体增速加快,生产指数同比增长6.4%。

在经济下行压力、2018后半年沪深股市震荡、中美贸易摩擦以及春节假日等众多因素的影响下,2019年第一季度中国私募股权投资及并购市场活跃度均呈现下降趋势。但随着上海科创板的持续推进以及沪深股市的回升上涨,A股股票发行及注册有望提速,加之自2018年三季度以来,监管机构接连出台“小额快速”审核、重组上市间隔期缩短、可转债支付工具等并购宽松政策,使得并购交易审核效率提升、风险和资金压力下降,2019年中国并购市场有望迎来机遇之年。此外,根据2019年1月30日证监会发布的科创板系列文件,未来科创公司的并购重组过程和相关要求也将进一步得到规范。

2019年1月,世界银行在发布的半年度报告中下调了对2019年全球经济的预期,随后1月21日和4月9日随着《世界经济展望报告》的发布,国际货币基金组织继去年10月之后连续下调2019年全球经济增长预期,中国成为主要经济体中唯一被上调经济增长预期的国家或地区,各项数据均表明2019年全球经济增长速度将放缓,国际贸易扩张也在放慢。在全球经济不景气、市场波动巨大,以及中美贸易冲突和英国脱欧不确定性等地缘政治依旧紧张的局势下,2019年第一季度全球并购交易量整体下滑,中国跨境并购交易案例数量也大幅减少。目前中美贸易谈判进展乐观,贸易摩擦出现转机,应坚持按照“六个稳”的要求实施一系列配套举措,以内部的“稳”应对外部的“变”,将外部经济环境变化的不利影响降到最低。

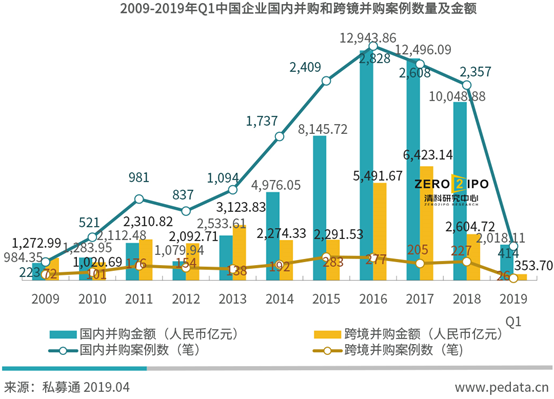

国内并购持续降温,跨境并购大额案例频出

从交易类型来看,我国并购市场仍以国内并购为主。2019年第一季度国内并购市场整体大幅下降,440笔并购案例中,国内并购有414笔,国内并购案例数同比下降30.4%;披露金额的交易规模2,018.11亿人民币,同比下降26.4%;平均交易金额4.87亿元。国内并购交易行业活跃度前五名分别是机械制造、生物技术/医疗健康、IT、建筑/工程和清洁技术,机械制造行业表现亮眼,并购交易活跃度大幅上涨。第一季度国内并购金额最大的一笔交易为中原特钢收购中粮资本100%股权,交易金额 211.86 亿元人民币。

2019第一季度跨境并购共完成交易26笔,同比下降54.4%;披露金额的交易规模353.70亿元,同比下降48.8%;平均交易金额13.60亿元。本期跨境并购交易受国际经济环境和政治局势的影响,交易数量和总交易金额均有大幅下降,但是几笔超大额海外并购拉高了跨境并购的平均交易金额水平,前15笔大额并购案例中有4笔交易为海外并购。本期跨境并购交易规模最大的一笔是中粮地产(集团)股份有限公司以共144.47亿人民币收购大悦城地产有限公司。

图2 2009-2019年Q1中国企业国内并购和跨境并购案例数量及金额

表1 国内交易和跨境交易并购规模前三案例

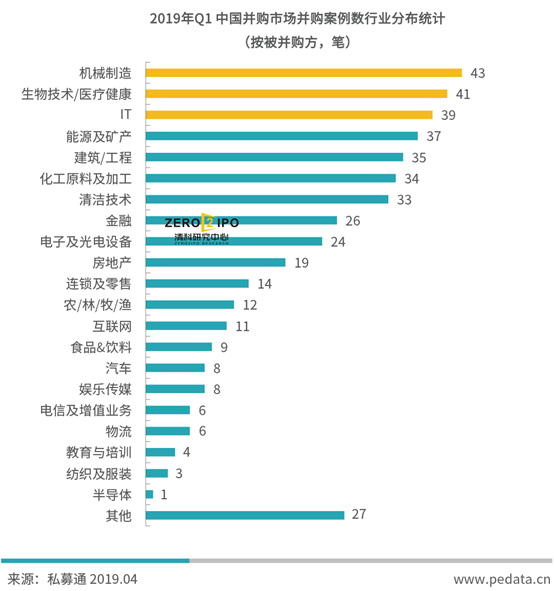

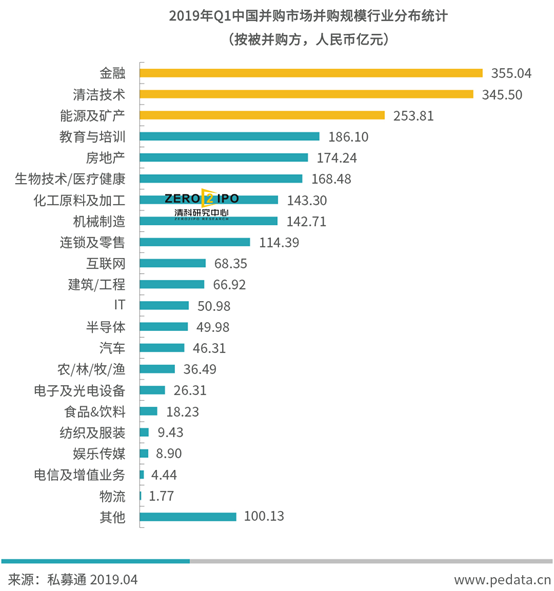

传统行业并购活跃度提升,金融行业登规模榜首

按并购案例数来看,2019年第一季度排名前五的行业为机械制造、生物技术/医疗健康、IT、能源及矿产、建筑/工程,合计占到市场总份额的44.3%。从并购规模来看,第一季度并购交易资金主要集中在金融、清洁技术、能源及矿产、教育与培训以及房地产等行业,涉及的并购交易总额合计占比达到55.4%。

金融在本期位列交易规模榜首,主要因为第一季度中原特钢股份有限公司以共211.86亿人民币收购中粮资本投资有限公司拉高了该行业整体规模。一季度清洁技术行业涉及金额最大的一笔交易是盈峰环境科技集团以152.50亿元收购中联重科环境100%的股权。能源及矿产行业发生的最大金额交易是紫金矿业以97.07亿元收购Nevsun Resources100%股权。而教育与培训行业发生的金额最大的交易则是中公教育成功借壳亚夏汽车A股上市,作价185.00亿。

此外,2019第一季度海外交易案例数量排名前三的行业分别是能源及矿产、化工原料及加工、其他,合计占到市场总份额的53.8%。其中能源及矿产行业的境外收购主要以有色金属矿采选为主。从并购规模来看,第三季度海外并购交易资金主要集中在房地产、能源及矿产以及金融等行业,涉及的并购交易总额合计占比达到82.4%。

图3 2019年Q1中国并购市场并购案例数行业分布统计(按被并购方,笔)

图4 2019年Q1中国并购市场并购规模行业分布统计(按被并购方,人民币亿元)

东部地区活跃度持续,湖南省跻身规模前五

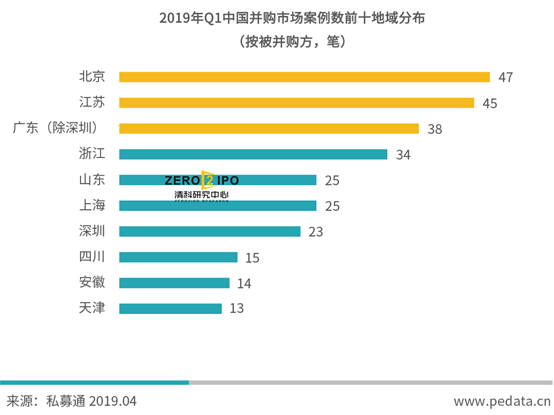

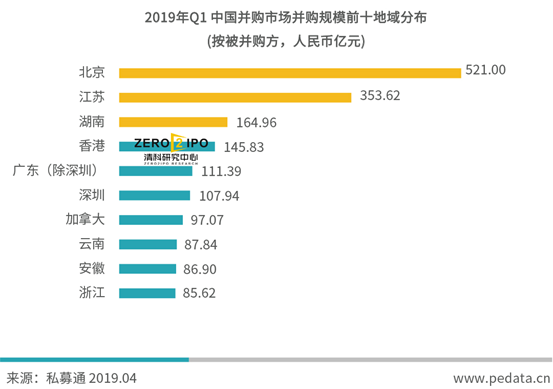

2019年第一季度,并购活跃度排名前五的地域分别是北京、江苏、广东(除深圳)、浙江和山东,案例数量合计占比43.0%。并购规模排名前五的地域是北京、江苏、湖南、香港和广东(除深圳),交易金额合计占比达54.7%。本期北京地区在并购数量及并购规模方面均位于榜首,其中并购数量占总量的比例为10.7%,并购规模占总规模的22.0%。本期并购高活跃度城市无较大变化,需要关注的是处于中部地区的湖南省表现亮眼,并购规模排名首次跻身前五。湖南省表现突出的主要原因是本季度湖南发生了一笔大额收购案例,即盈峰环境科技集团收购中联重科环境100%的股权,作价152.50亿元,这笔案例拉高了该地区的整体并购规模。

从并购交易的地域分布来看,北京、“长三角”、“珠三角”等东部地区的优势依旧明显,但同时交易集中度下降的趋势也逐渐加大,总体趋势依旧是从沿海城市向中西部地区辐射。本期中西部并购活跃地区主要包括四川、安徽、贵州及河南等地,该地区并购市场未来仍具有广阔的发展空间。此外德国企业在中企海外交易中最受青睐,共发生4笔并购交易,其中有两笔交易属于能源及矿产行业。对香港企业的收购共发生3笔,涉及的行业包括房地产、物流以及其他。

图5 2019年Q1中国并购市场并购案例数前十地域分布(按被并购方,笔)

图6 2019年Q1中国并购市场并购规模前十地域分布(按被并购方,人民币亿元)

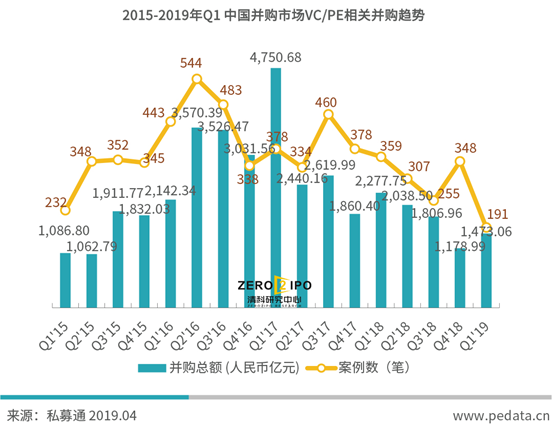

VC/PE相关并购交易持续下滑,渗透率进一步降低

清科研究中心数据显示,2019年第一季度共发生VC/PE相关并购交易191笔,同比下降46.8%;其中披露金额的164笔交易共涉及金额1,473.05亿人民币,较上年同期的2,277.75亿人民币下降35.3%;VC/PE机构在中国并购市场的渗透率为43.4%。本期VC/PE投资机构在并购市场的活跃度较去年有大幅下滑,VC/PE渗透率较去年同期下降11.7%。并购规模最大的20笔并购案例中,有9笔具有VC/PE投资机构的支持。

从行业分布来看,VC/PE相关的并购投资案例数排名前五的是机械制造、IT、生物技术/医疗健康、清洁技术和其他,案例数量合计占比49.7%。在并购金额方面,排名前五的是金融、清洁技术、教育与培训、房地产和能源及矿产,共涉及金额1,072.64亿人民币,占比72.8%。

从地域分布来看,VC/PE相关的并购投资活跃度排名前五的地区是江苏、北京、广东(除深圳)、上海和深圳,案例数量合计占比45.5%。并购投资规模排名前五的地域分别为北京、江苏、湖南、香港和加拿大,交易金额合计占比68.1%。在本期VC/PE相关并购投资的交易数量和交易规模的排行中,位居首位的地区分别为江苏和北京。

图7 2015-2019年Q1中国并购市场VC/PE相关并购趋势

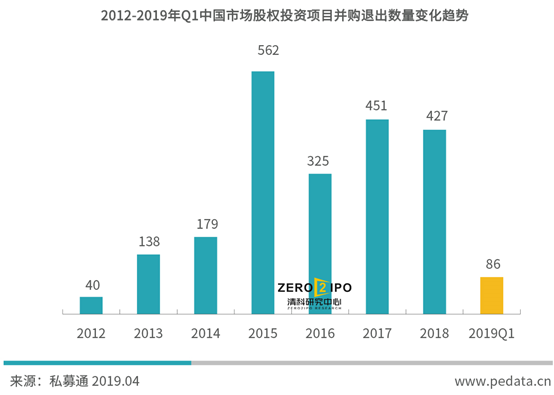

2019年第一季度,中国股权投资市场以并购方式退出案例共发生86笔,较去年同期138笔下降37.7%。其中PE机构共实现65笔并购退出,同比下降30.1%;VC机构共实现18笔并购退出,同比下降45.5%;早期机构共实现3笔并购退出,比去年同期增加了1笔。虽然目前并购退出的收益水平不及IPO,但随着2018年以来境内IPO规则更加严格,海外市场IPO估值优势逐渐减弱,加之现有的减持新规的政策背景,投资机构通过IPO顺利退出的难度加大,利润空间压缩,相比之下并购退出的优势则更加凸显,2019年并购退出或将迎来春天。

图8 2012-2019年Q1中国市场股权投资项目并购退出数量变化趋势(按并购退出案例数量,笔)

本期金额较大的并购典例:

中原特钢成功受让中粮资本100%股权,中粮资本实现“曲线”上市

2019年2月22日,中粮集团旗下上市公司中原特钢出价211.86亿元收购中粮资本100%股权,中粮资本成功借壳上市,央企改革再下一城。

混改是国企改革的重要方式,可以提升企业的经营效率和利润,对于激发国企的内生动力与活力具有重要意义。中粮集团作为首批国有资本投资公司试点企业之一,近两年已实现多家专业化公司通过混改、上市等股权运作方式引资,此次交易完成距离1月23日中原特钢宣布将其控股股东持有的全部股份无偿划转至中粮集团只有1个月的时间,推进速度非常之快。此次并购对于交易双方都具有重大意义,一方面上市公司中原特钢的主营业务钢材制造由于产业需求下降以及成本提升而长期亏损,一直处于濒临退市的状态;另一方面中粮资本自2017年入围国家发改委第二批混改试点后,一直在寻找上市机会实现混改,背负去产能任务、面临经营困难的中原特钢恰好提供了合作的机会,实现了央企内部的资源共享。

本次资产置换置出原有盈利能力较弱的资产,并注入含财富证券在内的优质金融资产,上市公司实现了业务转型,依托中粮集团产品背景及品牌优势打造农业金融为特点的综合性金融控股平台,财务状况和经营业绩均得到大幅改善。在业务规模方面,合并口径下中粮资本规模虽低于中原特钢,但业绩增速相对较高,借壳上市后将借力资本市场打破金融企业资本金不足的发展瓶颈,而在业务类型上,中粮资本在产融特色方面具有独特的竞争优势。此次收购给市场投资者带来了很大的想象空间,也使得中原特钢股票复盘上涨。

亚夏汽车185亿成功收购中公教育100%股权 ,中公教育借壳成功

2019年01月31日,亚夏汽车成功受让中公教育100%股权,作价185亿元,公司名称正式更改为“中公教育”。

亚夏汽车是一家汽车经销服务商,自2011年8月在深圳证交所上市以来,受国家购置税优惠政策取消,市场购车需求放缓以及汽车行业竞争压力增大的影响,亚夏汽车的销售业绩下滑,近年来出现了大幅的利润波动,在汽车金融、二手车服务以及互联网领域的转型也都以失败告终,最终处于重大资产重组停牌状态。亚夏汽车此次的重组标的中公教育是一家以公务员、事业单位和教师招录考试培训为主的教育培训机构,此次交易前,中公教育已完成股改,并于2015年进入上市辅导期,而其辅导机构恰好是亚夏汽车停牌重组的财务顾问华泰联合证券。

此次并购交易过程较复杂,共分三个步骤,先是重大资产置换,亚夏汽车将除保留资产以外的全部资产与负债作为置出资产与交易对方持有的中公教育100% 股权中的等值部分进行资产置换;其次发行股份购买资产,拟置入资产与拟置出资产交易作价的差额部分由亚夏汽车以发行股份的方式自中公教育全体股东购买;最后一步是股份转让,亚夏实业向中公合伙和李永新(中公教育实际控制人)分别转让其持有亚夏汽车股票。此种操作方式不仅中公教育实现了高估值上市,亚夏实业也获得了较高现金回报,同时可继续接手置出资产运作汽车业务,还规避了可能的清壳退市风险。需要关注的是在此次并购重组交易中,两家资产置换公司的估值评估采取了不同方式进行评估,导致中公教育的资产增值率远远高于亚夏汽车,此举对上市公司大股东的影响不大,但是对于二级市场的普通投资者来说总股本大幅提升将导致其权益的稀释,此外按照目前中公教育的业绩承诺需要在三年内完成业绩翻倍,一旦未能完成将会存在减值补偿的风险。

总体来说,2019年第一季度中国并购市场交易数量和披露金额的交易规模同比均大幅下滑。但随着科创板的持续推进,境内股市的上涨回升,中美贸易摩擦出现转机,以及自去年三季度以来监管机构接连出台的一系列并购宽松政策的推行实施,2019年中国并购市场有望迎来机遇之年。

用户名称

2018-12-31

用户名称

2018-12-31