登录/注册

登录/注册

美团发布的2019年一季度财报显示:营收191.7亿元人民币,同比增长70.1%;毛利润50.7亿,同比增长57.8%;经营亏损13亿,同比增长24.3%,但经营亏损率大幅收窄至6.8%;经调整EBITDA为4.6亿,首次“转正”。

财报发布当天,美团收盘价上涨4.9%,市值约合446亿美元,暂时超过了百度。总体来看,资本市场对美团的表现比较满意。

外卖增速回落,但仍是主引擎

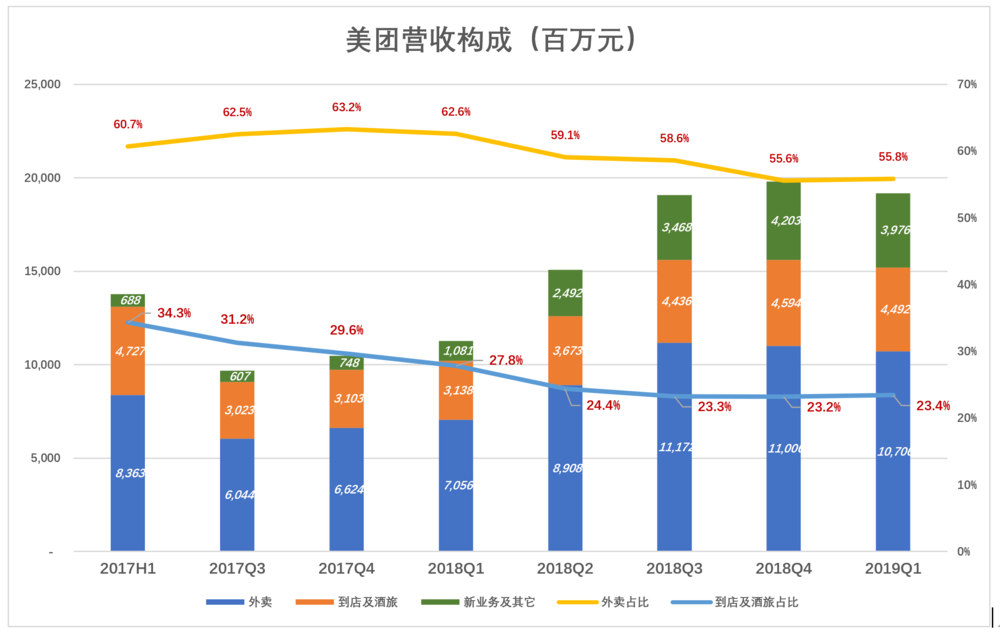

美团财报将营收分为三块披露:外卖、到店/酒店及旅游、新业务及其他。

美团从团购业务起家,然后挟“高频流量”涉足酒旅业务。2015年40.2亿营收中,“到店、酒旅”占94%。

从2016年开始,外卖业务迅速崛起,在营收中的比重从2015年的4%一路提高到2018年的58%,而“到店、酒旅”收入占营收的比例跌至24%。

进入2019年,美团营收格局几乎没有变化:外卖业务营收107亿,占营收的55.8%;到店及酒旅营收44.9亿,占营收的23.4%;新业务及其它营收39.8亿,占营收的20.7%。

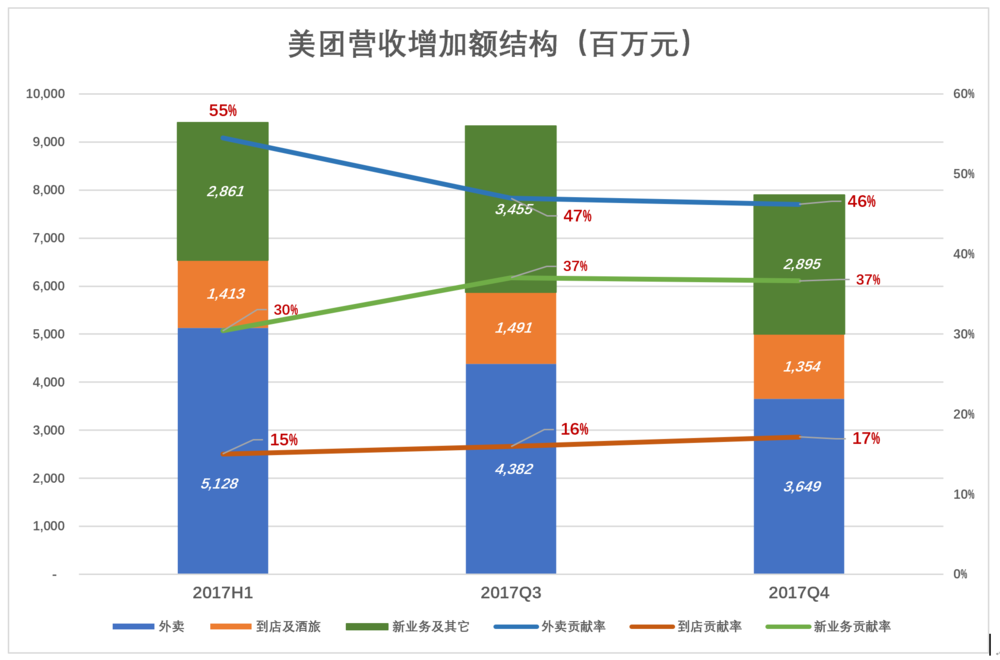

外卖业务仍是营收增长的主要驱动力,但绝对增加额、增长贡献率都出现下滑。2019年Q1,外卖营收较2018年Q1净增36.5亿,对总营收增长的贡献率为47%。而2018年Q3,外卖营收同比增加额、营收增长贡献率分别为51.3亿和55%。

外卖业务增长在高位放缓符合客观规律,其在营收增长率中的份额被“新业务及其它”获得。到店及酒旅的地位维持不变。

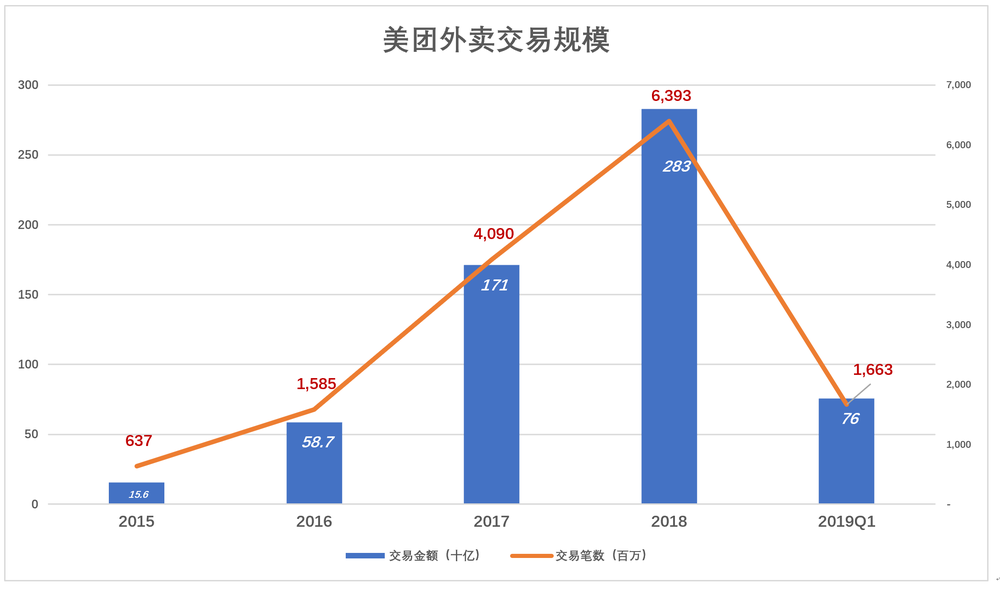

“令人发指”的外卖业务

2018年,美团外卖完成63.93亿笔交易,总金额2828亿,同比增长65.3%(2017年同比增速191%)。2019年Q1,美团外卖完成16.63亿笔交易,总金额756亿,同比增长38.6%。

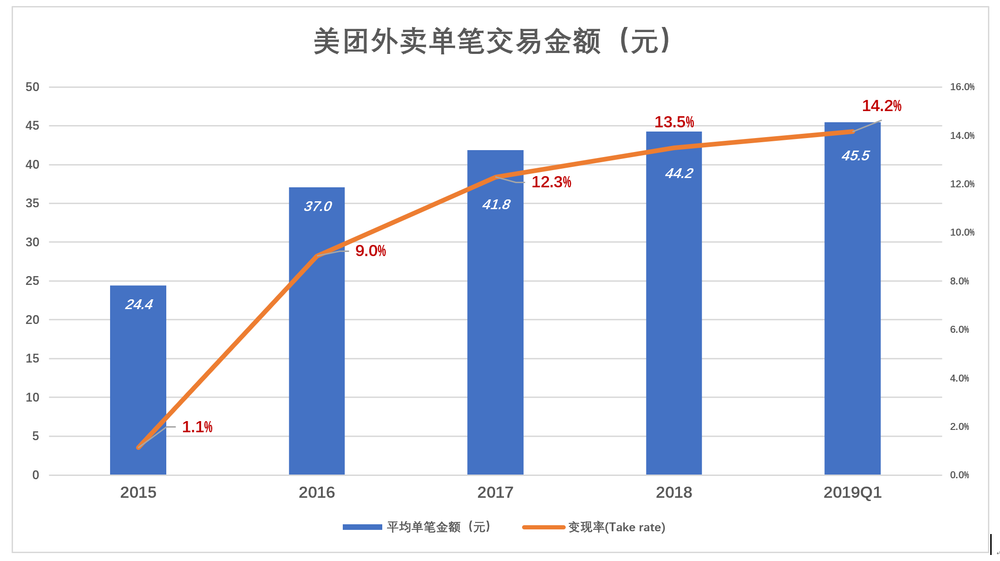

美团外卖平均每单的交易金额呈缓慢上升趋势,2017年41.8元,2018年44.2元,2019年Q1达45.5元。

外卖营收除以交易金额得到变现率(Take rate)。可以看到美团外卖的变现率也在缓慢提升,这与配送距离增加有很大关系。美团财报披露,随着外卖业务的发展,商家辐射能力加强,配送距离3公里以上的订单逐渐成为主流,这意味着给骑手的费用要提高,于是美团向商家收费也水涨船高。

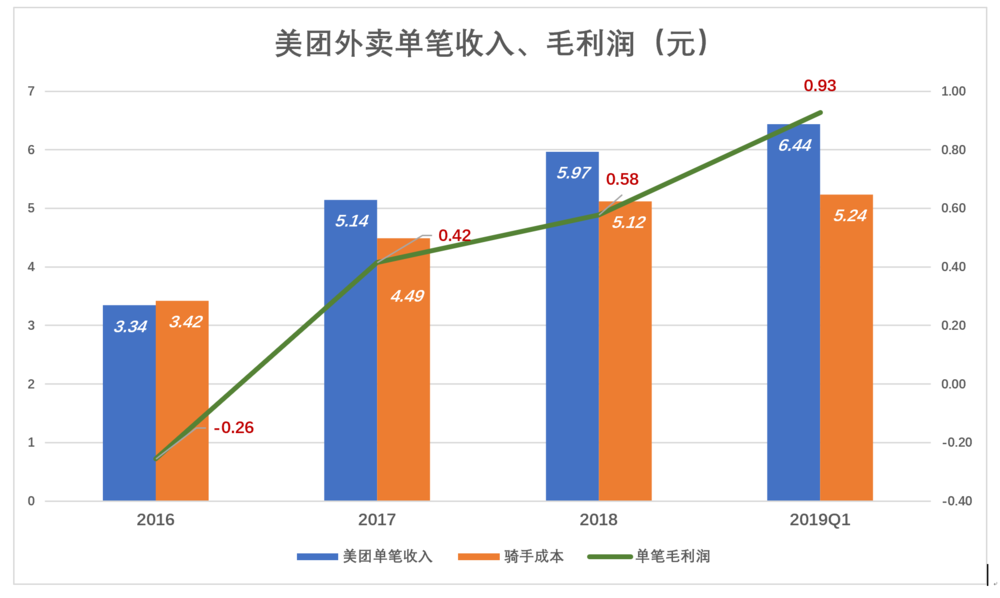

交易金额和变现率都在提高,美团外卖从单笔交易获得的营收也进而提高,2019年Q1达6.44元(2018年为5.97元)。

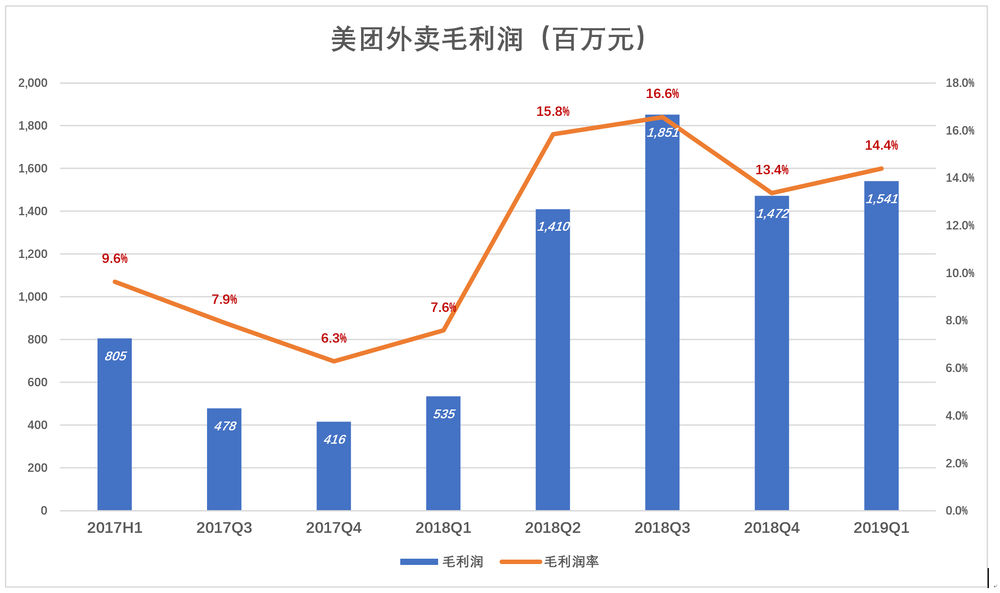

美团外卖毛利润率有一定的季节性,总体呈上升趋势。2018年Q3达16.6%,Q4跌入低谷,2019年Q1回升到14.4%。比2018年Q1高了将近7个百分点,几乎翻了一倍。

美团曾披露配送成本约占营收成本的95%,其余5%包含带宽、网站维护、客服、折旧摊销、支付处理等支出。

将美团外卖的收支拆解到每一订单,2019年Q1数据是这样的:交易金额45.5元,美团获6.44元营收,变现率14%;每单毛利润0.93元;每单付给骑手约5.24元。

因外卖业务相当成熟而且高频,假设不需要花费市场费用,只分担45%的研发及行政费用。这样算下来,美团外卖业务每单净利润只有8分钱!

把餐馆名称和它们所能提供的菜肴在APP“上架”供用户浏览;用户下订单、支付后,将相关信息传给酒店。到此为止订餐平台的工作量相当于OTA的酒店客房预订。

OTA可以准备“数钱”了,美团的工作才刚刚开始:下一步要确保酒店按时将饭菜制作出来,同时调度骑手“顺道”去取餐;然后要确保骑手尽快将餐“顺道”送达;同时筹划骑手下一步是取是送及行车路线……外卖业务流程的复杂程度至少比携程高一倍,比共享单车高数倍。

如此复杂的一单业务做下来,净利润只有几分钱。共享单车亏本的原因是用户骑一次只愿付0.5~1元,而运营方将骑过的车辆收集起来重新摆放到地铁及地面公交站点的成本要1~2元,也就是说根本不可能有毛利润。

美团外卖2018年送60亿单,每单只赚8分钱净利润,如果运营管理能力象共享单车那么差,每送一餐可能会亏8~10元!

“螺蛳壳里做道场”是美团外卖的写照,每单净利润只有几分钱是件不可思议的事。

外卖是获客渠道

BAT分别通过提供搜索、电商平台和社交平台获得充足的自有流量。百度通过“竞价排名”模式把流量卖掉,阿里把流量投入“电商黑洞”,腾讯把流量导给以股权为纽带的合作伙伴。

自有流量不足,需要从BAT或其它渠道获得流量的企业,有两句话可以概括他们的模式:

一是“买来的肉长不到身上”。比如猫眼从腾讯获得流量,但用户认的是腾讯;

二是“抽水发电一定有损耗”。卖流量相当于从低处把水抽到高位水库,通过广告、电商等方式变现相当于放水发电。用一万度电抽水蓄能,最终发出来的电不可能超过一万度,搞不好只有三四千度。58同城、搜狗搜索都是这样的企业。

美团外卖毛利润微薄,每单只有“8分钱净利润”,但把它视为获客方式就豁然开朗了。

自有流量的数量很重要,属性更重要。比如美图曾经有很多自有流量,但用户美化照片之后直奔朋友圈,根本不给美图变现的机会。再比如百度的流量虽多,但成份庞杂,阿里的流量肯定不及百度,但进来的人都怀着shopping之心,所以阿里流量的含金量非常高。腾讯的流量是社交流量,如果变现打扰了社交、让用户不爽是很危险的事,所以腾讯在流量变现方面异常小心。

美团通过外卖获得的流量说少不少、说多不多。2018年美团外卖完成60多亿单,假设每完成一单用户平均要看5次手机,一年就是300多亿次。加上到店业务的流量,足以支撑一个主攻酒店预订的OTA了。

当年百度通过“知心计划”给去哪儿网倒流,规模大致每年22亿次。但微信10亿用户,每天要看100次手机,相比之下美团自有流量真不算多。美团需要从腾讯获得流量扶持,这是它替腾讯处理摩拜这个烂尾项目的根本原因。

美团要根据自有流量的特性,寻找理想的变现方式。到目前为止,酒店预订业务是最成功的探索。所谓高频打低频,不是美团酒旅业务比携程高频,而是美团外卖及到店业务比携程OTA高频。美团将外卖获得的流量倒给酒旅获得成功。

既然是获客渠道,外卖业务未必越大越好,而是要兼顾变现渠道的“消化”能力。酒旅消耗不了那么多,其它业务还没真正见到起色,要那么多流量有毛用?

所以上文笔者假设美团外卖“不需要花费市场费用”,建议投资者也不必过度关心外卖业务增速。美团的想象空间不在这里。

“黑暗森林”

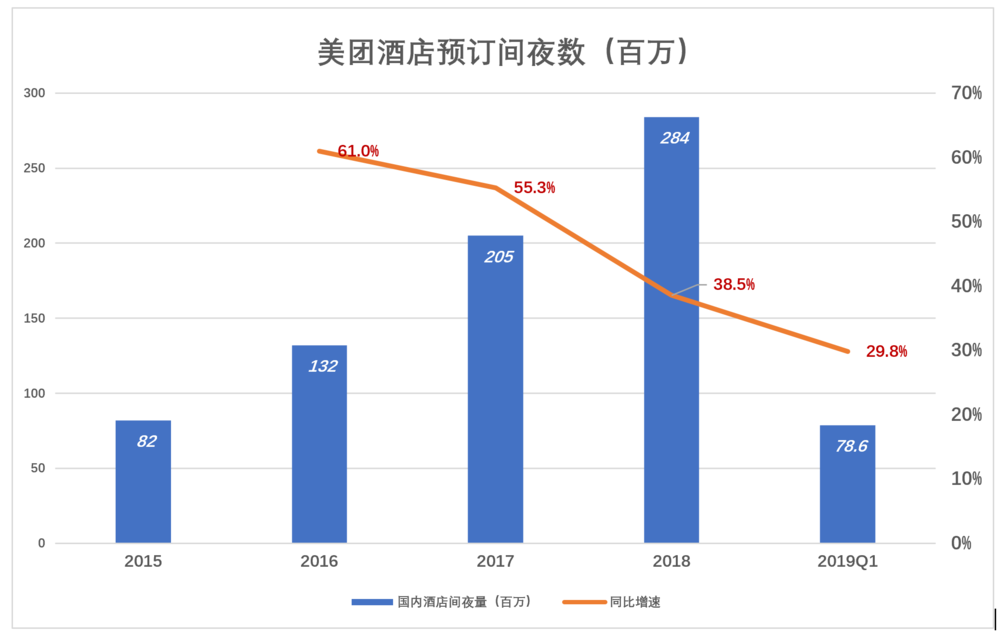

2017年、2018年美团酒店预订间夜数分别为2.05亿和2.83亿;2019年Q1,美团酒店预订数为7860万。

携程早已不披露酒店间夜数,但坊间普遍认为美团酒旅间夜数已超过携程。

将“到店”与“酒店预订”分别披露,更便于投资者把握美团的业绩。所以在招股文件中,美团单独披露了一些酒店预订数据。从中我们可以归纳出四点:

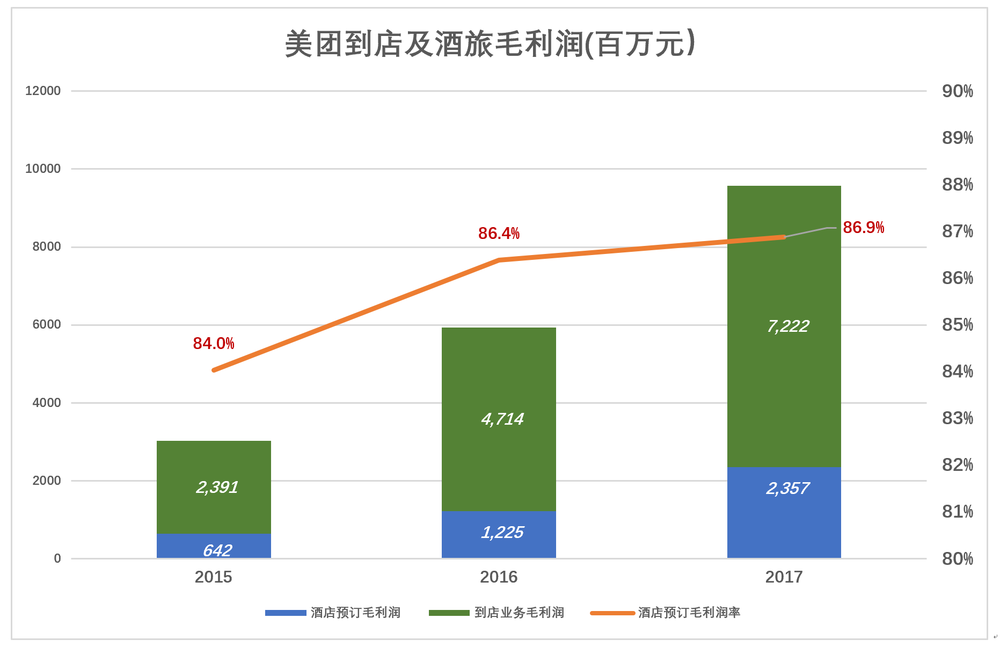

第一,2017年美团酒店预订间夜数超过携程,但收入不到携程的三分之一;

第二,2017年美团酒店预订间夜房价178元,美团间夜收入13.2元,远低于携程;

第三,2017年酒店预订业务毛利润率高达86.9%,“钱途”一片光明;

第四,到店业务毛利润贡献率远高于酒旅。2017年,到店业务毛利润72.2亿,约为酒店预订业务的四倍。

酒店预订业务贡献的毛利润少与毛利润率高并不矛盾。美团房间价位低、变现率不高,从每单预订获取的营收不多,尽管毛利润率很高,但毛利润金额有些“拿不出手”。

从2018年报开始,美团不再单独披露酒店预订业务的数据。窃以为王兴受《三体》中的“黑暗森林法则”影响,把到店与酒店预订混合披露,给携程、飞猪、饿了么等对手放烟幕弹。

携程市值将近200亿美元,美团完全可以在适当的时机将酒旅业务拆分出来,到美国或香港上市。最好是美国,就像瑞幸咖啡去跟市值940亿美元的星巴克“同台竞技”一样。

美团“新业务及其他”可以概括为两类业务:

一是为高频流量寻找新的现变渠道。比如主营非餐饮外卖服务“美团闪购”、“小象生鲜超市”。社区小型超市亦开始试点;

二是能与外卖、到店业务交叉获客,所谓“存量找增量、高频带高频”,宗旨是丰富美团的“流量池”。摩拜、网约车是两个关注度极高的业务。美团的想象空间就在这里。

摩拜巨亏这里面有运营能力、管理水平的问题。胡玮炜不过是一个普通记者,管理能力与美团根本没有可比性。美团操作那么复杂的外卖业务,每年60亿单,每单毛利润不到1元、净利润只有几分钱,运营摩拜未必会亏损。最新消息,美团已在深圳将共享单车收费上调至每小时2.5元。而摩拜为“粉饰太平”搞的海外业务已被陆续“重组”掉,美团共享单车业务初步具备扭亏的条件。

网约车是个烧钱的坑,而且政策还不甚明朗。待友商把雷都趟一遍且美团得到强大“外援”后,极有可能重新点燃战火。

用户名称

2018-12-31

用户名称

2018-12-31