登录/注册

登录/注册

今年以来,险企巨头在A股频频布局,“举牌热”现回温态势。保险行业协会官网显示,今年上半年,中国人寿举牌了申万宏源、万达信息、中广核电力和中国太保;平安人寿举牌了华夏幸福和中国金茂。

在此轮“举牌潮”中,前海人寿已不复当年举牌万科、增持格力之勇,反之,在2018年连续对万科A、格力电器、中炬高新和南宁百货进行减持。

截至最新,前海人寿在A股市场的投资全面收缩,位列19家上市公司前十股东名单之列,持股总市值约311亿元。而在2016年、2017年时,前海人寿及其旗下险资产品持股市值均在400亿元左右。

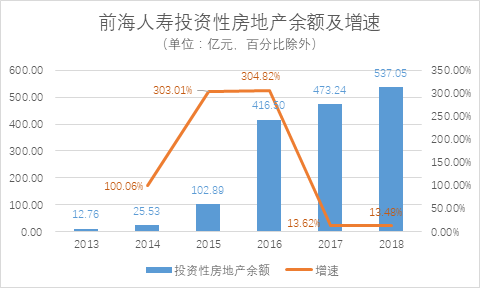

取而代之的,是前海人寿加大了地产方面的投资,截至2018年年末,前海人寿投资性房地产账面金额为537.05亿元,较2016年增长三成。

(图片源自网络)

投资布局转变的同时,前海人寿此时正站在盈利的十字路口。今年上半年,前海人寿净利润现为7039.53万元,上年同期为亏损12.81亿元。

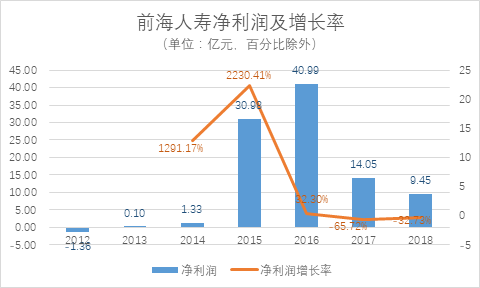

在此之前,前海人寿净利润已连续两年出现下滑,峰值停留在2016年的40.99亿元。2017、2018年,前海人寿净利润分别为14.05亿元和9.45亿元,同比减少65.72%和32.74%。

净利润连续两年下滑

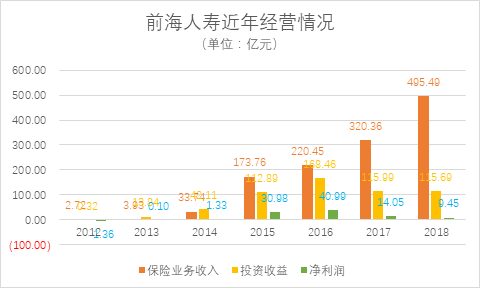

7月30日,前海人寿发布第二季度偿付能力报告。今年上半年,前海人寿实现595.24亿元保险业务收入,同比增长76.51%;实现7039.53万元净利润,去年同期为-12.81亿元。

在此之前,前海人寿净利润已经历两年下滑。2017、2018年,前海人寿净利润分别为14.05亿元和9.45亿元,同比减少65.72%和32.74%。

(数据来源:前海人寿公告)

回顾成立之初,前海人寿曾经历快速扩张。根据中债资信评估有限公司(中债资信)的报告,2014年前海人寿成立两年之际,其规模保费已排在了全国第11位。

2015年,前海人寿获60亿增资,其中“宝能系”深圳市钜盛华股份有限公司(钜盛华)增资20.4亿元,对前海人寿的持股占比由20%升至51%,获得控股权。

同年,前海人寿保险业务收入由2014年的33.74亿元骤增415%至173.56亿元,净利润由前一年的1.33亿元增2230%至30.98亿元。

2016年,前海人寿增速有所放缓,保险业务收入和净利润分别实现了26.87%和32.30%的增长,该年保险业务收入突破200亿元至220.45亿元。

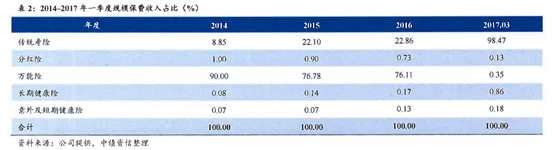

万能险是推动前海人寿迅速扩张的关键。根据中债资信的报告,2014-2016年,万能险规模保费在前海人寿总规模保费中占比分别为90%、76.78%和76.11%。

(图片来源:中债资信评估有限公司官网)

分水岭出现在2016年。这一年,前海人寿净利润达到峰值40.99亿元;也是这一年,前海人寿偿付能力充足率大幅下滑,由2015年年末的561.13%下滑至2016年年末的56.45%(核心偿付能力充足率)和112.9%(综合偿付能力充足率)。

根据《保险公司偿付能力管理规定(征求意见稿)》,保险公司偿付能力达标要求为:核心偿付能力充足率应不低于50%、综合偿付能力充足率应不低于100%、风险综合评级应在B类及以上。

根据上述标准,前海人寿2016年年末的偿付能力已接近红线。中债资信报告称因其“主营的万能险业务和较激进的资产配置方式均对偿付能力消耗较大”。

2016年12月,原中国保监会发函,要求前海人寿规范万能单独账户管理,并令其在工作符合监管要求前,暂停开展新的万能险业务。

万能险停售对前海人寿的影响立竿见影。2017年第一季度,前海人寿万能险在规模保费中占比由2016年的76.11%降至0.35%,规模保费收入同比下降42.53%至135.31亿元,市场排名由2016年的11位降至21位。

2017年开始,前海人寿进行业务结构转型,收入主要源自银保渠道销售的传统寿险,新单以趸交为主。

2017年,前海人寿偿付能力充足率有所回升,核心偿付能力由2016年的56.45%升至73%,综合偿付能力充足率由112.9%升至142.8%。截至2019年6月末,前海人寿核心偿付能力充足率为68.82%,综合偿付能力充足率为137.63%,虽满足监管要求,但仍低于行业平均水平。

年度报告显示,2018年,前海人寿制定了《前海人寿保险股份有限公司2018-2020三年发展规划报告》。规划把转型升级、回归保险主业放在更加重要的位置,旨在通过有序稳妥协调业务与转型,降低业务发展的要求,优化业务结构,实现业务和资产稳定。

根据中债资信今年7月发布的评估报告,2018年,前海人寿大力发展分红险,2018年分红险规模保费由2017年的1.68亿元上升至170.85亿元,占比由0.52%上升至34.09%。

受分红险业务规模扩张影响,传统寿险在前海人寿规模保费中的占比由2017年的95.92%降至2018年的63.78%,“其他险种占比较小且基本维持稳定”,报告称。

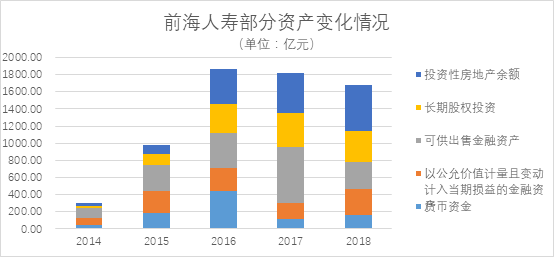

可供出售金融资产缩水51%

快速扩张的年份里,支撑前海人寿的除了万能险保费,还有高额投资收益。

2013、2014年,前海人寿投资收益分别为13.84亿元和42.11亿元,超过同期保险业务收入3.93亿元和33.74亿元。

2015、2016年,前海人寿依托万能险快速增加保费收入的同时,投资收益同步增长,两年间前海人寿保险业务收入分别为137.76亿元和220.45亿元,投资收益为112.89亿元和168.46亿元。

(数据来源:前海人寿公告)

2018年以来,前海人寿的投资版图呈现出收缩的态势。

截至2018年年末,前海人寿可供出售金融资产从2017年年末的658.63亿元缩减至321.71亿元,同比缩减51.15%。该年投资收益为115.69亿元,较2017年同比降低0.26%。

东方财富和同花顺收集的公开信息显示,截至发稿,前海人寿持有19家A股上市公司股份,所持股份市值总计为310.62亿元,较2017年年末的437.74亿元下滑29.04%。

按照市值排序,截至发稿,前海人寿所持万科A、格力电器、华侨城A、南玻A和韶能股份五家公司的股份市值最高,对应市值分别为142.51亿元、59.5亿元、41.9亿元、23.68亿元和10.52亿元。前海人寿所持万科A股份市值占其A股总市值的45.88%。

2018年来,前海人寿对其过往持仓较高的万科A、格力电器、中炬高新和南宁百货等进行了减持。

2018年上半年,前海人寿出售6525.37万股格力电器股份,减持后持有1.16亿股,占比由2017年年末的3.01%降至1.92%。

按照格力电器2018年上半年49.47元/股均价计算,前海人寿减持股份市值约32.28亿元。

2018年7月至9月期间,作为一致行动人的钜盛华和前海人寿合计减持5.52亿股万科A股票,占比5%。其中前海人寿减持3429.32万股,减持后占比由6.59%降至6.28%。按照期间万科A均价22.97元/股计算,前海人寿通过该减持,套现约7.88亿元。

减持后,前海人寿和钜盛华持有16.56亿股万科A股份,占比由20%降至15%。

相似的时间节点,2018年9月8日,中炬高新发公告称,前海人寿将所持1.99亿股中炬高新股份全部转让给中山润田投资有限公司(中山润田),价格为28.76元/股,总价为57.09亿元。

转让后,前海人寿不再持有中炬高新股份,中山润田成为中炬高新第一大股东,持股24.92%。由于中山润田由钜盛华全资持股,该转让被市场解读为“宝能系”的内部转让。

从交易价格看,前海人寿从2018年9月的股份转让中获益颇丰。

2015年,前海人寿举牌中炬高新。权益变动报告书显示,2015年4月,前海人寿以15.1-21.73元/股价格购入7250.52万股中炬高新股份;同年9月,前海人寿再以12.8-15.5元/股价格再购入8768.44万股,两次购入的股份合计约占中炬高新总股本的20.11%。

以成交均价计算,2015年前海人寿购入中炬高新20.11%股份的总价约25.76亿元。而2018年9月出售24.92%股份价格为57.09亿元,对应20.11%股份的价格约为45.82亿元,较购入总价25.76亿元获益20.06亿元。

另一桩“宝能系”内部转让的交易涉及南宁百货14.65%股权。

今年4月25日,前海人寿与南宁市富天投资有限公司(富天投资)签订协议,以8.88元/股的价格将南宁百货14.65%股权转让给富天投资,后者为钜盛华全资持股的孙公司,交易总价为7.08亿元。

今年一季报显示,前海人寿-海利年年和前海人寿自有资金分别持有南宁百货6094.58万股和1882.98万股,占比11.19%和3.46%,合计占比14.65%。这意味着在中炬高新后,前海人寿再现“清仓”式减持。

根据过往权益变动书,前海人寿于2015年9月和10月分别以5.36-6.52元/股的价格和7.57-8.78元/股价格购入2728万股和2723.42万股,即使是较高的8.78元/股购入价也低于此次8.88元/股的出售价。

以转让股份市值和交易价格计算,上述交易中,前海人寿通过减持格力、万科、中炬高新、南宁百货合计套现约104.33亿元。

“踩雷”东阿阿胶

前海人寿并非每次投资都能从中获益,白马股东阿阿胶的业绩“爆雷”或让前海人寿持股出现浮亏。

今年4月30日,东阿阿胶发布一季报,营业收入和净利润分别同比降23.83%和35.48%;今年7月14日,东阿阿胶再公告称,预计上半年净利同比下滑75%-79%。

两次业绩发布均引发股价接连下挫,4月29至今的三个月期间,东阿阿胶股价累计跌去35.42%,而前海人寿在今年成为了东阿阿胶的新晋大股东。

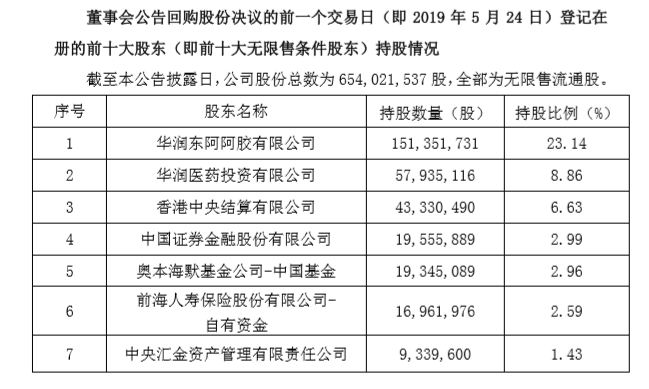

今年5月24日,东阿阿胶披露其十大股东持股情况,前海人寿以自有资金持有东阿阿胶1696.2万无限售条件流通股,占比2.59%;今年6月12日数据显示,前海人寿持股数量增加115.49万股至1811.69万股,占比升至2.77%。

(图片来源:东阿阿胶公告)

然而今年一季报显示,截至3月末,前海人寿尚不在十大股东名单之列,即前海人寿于4月-5月期间大量增持东阿阿胶。

根据一季报,东阿阿胶第十大无限售条件流动股东为中国人寿旗下产品,持股数量为548.7万股。由此推算,前海人寿在4-5月至少增持1147.5万股。

按照东阿阿胶今年4月1日至5月24日均价46.27元/股计算,至少增持的1147.5万股价格约5.31亿元,若前海人寿从0股开始增持东阿阿胶,则总价为7.85亿元;按照5月24日至6月14日期间均价40.17元/股计算,前海人寿第二次获得的115.49万股价格约为4639.23万元。

两次加总,若前海人寿今年第二季度从0股开始增持东阿阿胶,总价约为8.31亿元。

截至8月6日,东阿阿胶股价为31.3元/股,若6月14日至8月6日期间前海人寿未减持,所持1811.69万股市值约5.67亿元。

2018年投资性房地产增63.8亿,向新天地提供38亿借款多次续期

一方面减持万科、格力,进行股市布局的收缩,另一方面,前海人寿在近两年来持续加码投资性房地产。

截至2018年年末,前海人寿投资性房地产账面金额为537.05亿元,较上一年的473.24亿元增63.81亿元,同比增13.48%,较2016年末的416.5亿元增28.94%。

中债资信2018年6月的报告称,前海人寿“投资性房地产规模较大”。其中,商业类不动产占比90%左右,投资区域集中在一线城市及二线发达城市、经济活跃地区的核心地段,投资性房地产质量较好。

(数据来源:前海人寿公告)

地产项目多现周期长、资金投入高等特点,前海人寿进军地产的同时,持续向地产子公司“输血”。

以前海人寿子公司杭州新天地集团有限公司(新天地集团)为例。2015年12月8日,前海人寿通过杭州产权交易所以挂牌方式获新天地集团82%股权。至今为止,前海人寿已多次通过增资、提供股东借款等方式向新天地集团提供资金。

伴随股权收购的还有增资和股东借款相关条款。

根据彼时的《股权转让协议》,为促进新天地集团良性发展,前海人寿应逐步向其提供74.95亿元资金支持。

2016年2月,前海人寿向新天地集团提供24.7亿元借款,年利率5.66%,并进行了30.48亿元增资。追加投资均用于新天地集团不动产项目的工程建设。

2017年1月,前海人寿再向新天地提供13亿元股东借款,年利率5.66%,用于项目建设,该借款应于2017年7月3日到期。

至此,前海人寿在入主新天地集团一年后,共向新天地集团提供了68.18亿元的资金支持,拒约定的74.95亿元还差6.77亿元。

此后,前海人寿虽未再对新天地集团追加投资,但2016年2月提供的24.7亿元股东借款和2017年1月提供的13亿元借款多次续期。

2017年5月,前述24.7亿元股东借款进行续借;2017年11月,其中22.7亿元再次续借一年,利率仍是5.66%;2018年11月,其中15.8亿元借款再续期1年,年利率升至8.1%。

2017年7月,前述13亿元股东借款续期1年;2018年7月,其中9亿元再续期一年,续借年利率由前一次的5.66%升至8.1%;今年7月,该9亿元借款再续借一年,年利率升至10.1%。截至今年7月11日,13亿元股借款中,新天地集团仅归还4亿元本金及相应利息。

几次续借公告显示,前海人寿向新天地集团提供的借款用途均为项目工程建设。

新天地官网显示,其旗下产业包括中央活力区、文化旅游、城市文化名片、国际演艺和跨境贸易。其中,中央活力区包括西安浐灞新天地金融中心、杭州新天地和临安滨湖天地项目;文化旅游包括临安湍口氡温泉酒店等酒店、文化小镇项目,城市文化名片包括北京龙泉宾馆和重庆十八梯。

除了对新天地集团的地产项目的借款进行续期以外,今年2月,前海人寿还向全资子公司泰丰置业旗下的不动产项目——惠州罗浮山项目现金增资8.73亿元,实缴1.2亿元,用于支付项目国内工程款及管理费用。

中债资信在2018年6月的评估报告中提示称,需关注前海人寿投资性房地产未来收益情况受当地房地产市场波动的影响。(文/佟亚云)

用户名称

2018-12-31

用户名称

2018-12-31