登录/注册

登录/注册

昨日晚间,眼科医疗界的“当红炸子鸡”爱尔眼科向外界抛出了一份喜闻乐见的财报。

据财报显示,2019年上半年,该公司实现了营业收入47.49亿元,同比增长25.64%,实现归属于母公司的净利润为6.95亿元,同比增长36.53%。整体而言业绩表现不错,符合行业预期,并且保持住了营收净利稳健的增长水平。

而受此利好消息影响,爱尔眼科股价今日低开高走,截止发稿,其股价上涨2.29%,报于33.57元,总市值为1039.93亿元。

(行情来源:富途)

众所周知,爱尔眼科作为国内最大的眼科连锁药店,其业绩和股价一直维持着高速的增长,而令人忍不住好奇的是:该公司业绩高速增长的背后,是不是也意味着当下的眼科医疗行业真得很“吃香”呢?

营收净利双双增长

据公开资料显示,成立于2003年的爱尔眼科是一家连锁眼科医疗机构,业务主要包括屈光手术、白内障手术、眼前段手术、眼后段手术以及视光服务。于2009年上市之后,其营收与利润均保持增长。

值得一提的是,根据这一期的财报来看,其业绩表现也十分抢眼:营收净利双双实现增长,各项核心业务贡献突出。

据财报显示,2019年上半年,得益于其经营规模及品牌效应的扩大,以及医疗技术与服务不断升级,爱尔眼科营业收入继续保持了稳健增长。具体而言,其实现营业收入47.49亿元,同比增长25.64%;实现归属于母公司的净利润为6.95亿元,同比增长36.53%。

在这其中,该公司在上年同期高基数的基础上实现了门诊量316.43万人次,同比增长15.31%,手术量29.96万例,同比增长7.02 %。

而需要指出的是,对于这份超于行业预期的财报,不少机构也纷纷表达了积极的态度。其中,天风证券认为:

“近年来,爱尔眼科的渠道布局不断下沉,充分挖掘三四线以及县级城市的眼科医疗消费需求,从而公司创造新新的盈利点。此外,在渠道布局不断下沉的过程中,未来三、四线城市以及县级城市有望继续为公司贡献收入与利润。”

此外,如果从爱尔眼科主营业务数据来看,似乎更能窥出其业绩一直以来能保持稳健增长的秘密。

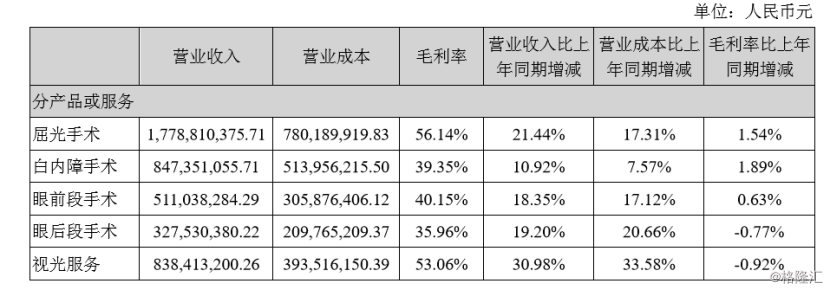

据财报披露,今年上半年,在居民眼健康意识增强,医疗消费升级及国家近视防控战略不断推动的大背景下,公司主营业务收入较上年同期增长 25.64%,其中视光服务较去年同比增长 30.98%,屈光手术收入较上年同期增长 21.44%,白内障手术较上年同期增长10.92%,其他项目均有不同程度增长。

(资料来源:爱尔眼科财报)

具体而言,屈光业务仍是爱尔眼科的营收“主心骨”,上半年营业收入为17.79亿元,比去年同比增长21.44%,主要是手术量稳定增长的同时,全飞秒、ICL 等高端手术占比进一步提高,形成量价齐升的趋势。

其次是白内障,营业收入为8.47亿元,比去年同比增长10.92%,主要受白内障的转型升级影响高端晶体的消费转化提升以及新技术的运用增加所致。

在这其中,尤值的一提的是视光业务,其增速排名第一。与此同时,视光业务在所有业务中的比重也有显著提升,占比为19.48%,主要受视光技术和产品的不断创新升级以及国家近视防控战略的部署实施。

最后在眼前段和眼后段业务,其分别实现营业收入为5.11亿元、3.27亿元,比去年同比增长18.35%、19.20%。

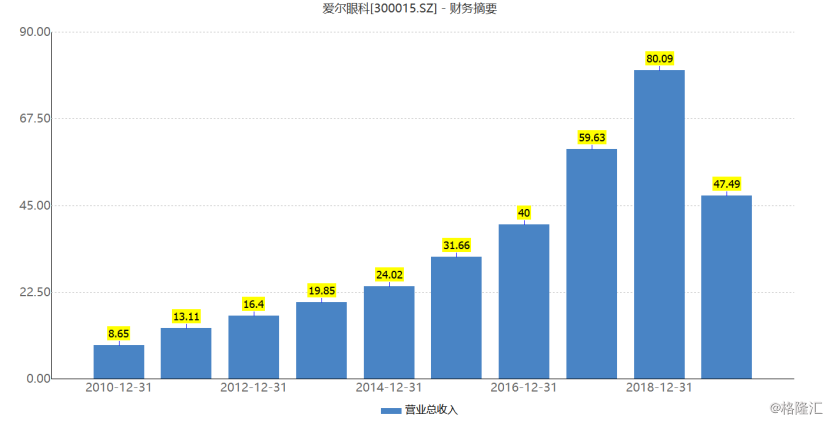

实际上,不得不提的是,爱尔眼科这家公司不仅仅这一期财报表现较好,翻阅其近些年的财报来看,你会发现该公司自上市以后便一直在高速增长的道路上狂奔了。

据数据显示,8年时间内,爱尔眼科从2010年8.65亿元的营收规模,增长到2018的80.09亿元,年复合增长率(CAGR)为32.07%;而归属净利润亦从1.2亿元增长到10.09亿元,8年间的CAGR为30.49%,整体增速增长令人惊艳。

(资料来源:wind)

此外,在业绩高速增长的态势下,爱尔眼科的市值自上市以来也不断攀升。截至8月23日收盘,爱尔眼科市值达1039亿元,相较2009年10月上市之初的69亿元,公司市值增长了15倍。

至此一来,在近几年业绩和市值持续增长的过程中,爱尔眼科“白马股”形象逐渐深入人心。

眼科行业真得那么“吃香”吗?

事实上,不得不说的是,爱尔眼科可谓是选择了一个好的赛道,而这也是它业绩能够维持高速发展的重要前提。

一般来说,行业的天花板是公司业绩能够维持增长首要考虑的一个重要因素,一个行业的天花板越高,则这个公司的发展空间越大。那么,眼科行业的市场容量究竟有多大,而又为何说爱尔眼科选了一个好的赛道呢?

据了解眼健康主要分为眼病和视力不正常两块,它们均可导致视力残疾(包括低视力和盲)。我国眼科疾病众多,包括白内障、青光眼、小儿斜弱视疾病、眼底病及角膜炎、眶肿瘤等;视光不正则包括屈光不正(近视、远视、散光)、屈光参差、视疲劳、老花等,其中目前以近视问题最为严峻。

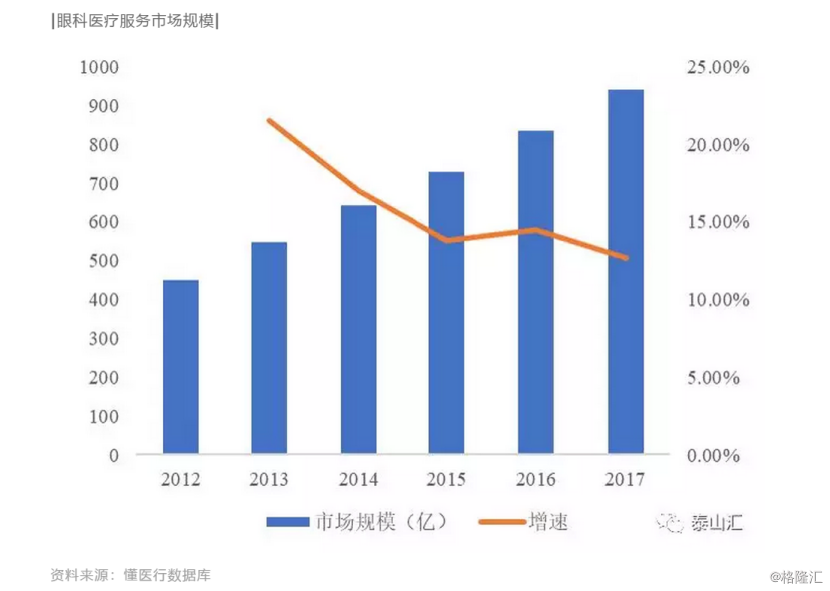

而根据相关数据显示,目前我国约有5.5亿近视、1000万青光眼、1.4 亿白内障(理论风险患病人数),以及1160万眼底新生血管疾病患者,便由此为对应领域药物和器械发展催生了不少机会。因而光大证券曾统计表示,我国眼科医疗服务市场保持着快速增长,2018年国内眼科市场规模将超过1000亿元,市场需求极其广阔。

(资料来源:泰山汇微信)

此外,值得一提的是,还有几大因素不断刺激眼科医疗市场的增长。

其一,近视等视光不正和以白内障为止的眼科疾病数量还在不断攀升。

具体而言,近年来,我国儿童青少年的近视问题日益严重,且低龄趋势明显,世界卫生组织的一项研究报告显示,目前我国近视患者达6亿,青少年近视率已经高居世界第一,其中中国初高中生和大学生的近视率均已超过70%,近视防治工作刻不容缓。

与此同时,随着人口老龄化趋势的加重,白内障这一类眼科疾病患者人群也异常庞大。据国家统计局发布的统计数据,2018年,我国60周岁以上人口占比达17.9%,按照同时期13.95亿的总人口,则当前我国老年白内障患者人群大致在13.95*17.9%*80%=2亿左右。

其二,消费升级的大背景下,不断刺激消费需求增长。

当前我国消费升级趋势明显,高端服务占比上升。在消费升级大趋势下,眼科患者不仅更愿意尝试未满足的手术治疗,不少人也更愿意为更好的手术效果自费承担更高的手术费。比如国内屈光、白内障等业务的高端术式占比逐年提升,推动眼科手术客单价持续提升。

以白内障为例,白内障出院人数由2011 年28 万增长到2016 年63.23 万,人均医药费也从5004 元增长到6536 元。从爱尔眼科自身的白内障业务发展情况来看,量价齐升的趋势更为明显。而以属高端视光业务的角膜塑形镜为例,近年来行业增速也均保持在30%以上,爆发性强。

除此之外,再叠加当前我国的眼科医疗服务渗透率还比较低的因素,可以看出,。无论是白内障、屈光、视光,还是其他眼,都存有巨大的发展空间。

至此我们可以大胆地说,眼科医疗的市场可谓是非常之大。

而结合上面眼健康种类的划分来看,不难发现,爱尔眼科主要通过屈光手术、白内障手术、眼前段手术以及眼后段手术等业务切入了眼科医疗市场,从而选择了一个天花板很高的行业。

结语

整体而言,虽然当前爱尔眼科在广阔的行业赛道中,实现了业绩和市值的“比翼齐飞”,但不得不说的,在高速发展的背后,其还是蕴藏了一些潜在风险。

一方面,大量非同一控制下的并购必然导致巨额商誉,截止到2018年第三季度,爱尔眼科的商誉已经高达21.65亿,另外还有5个多亿的无形资产(2017年大量医院收购后形成),并购导致无形资产的原因很简单,因为非同一控制下的企业合并在确认商誉之前必须先确认可辨认的无形资产。

而巨额商誉之下,则意味着该公司埋下了一个潜在的雷,那就是减值风险。另外增加的无形资产,往后的每年会摊薄利润,相当于先透支了以后的利润。

另一方面,爱尔眼科在主要的一二线城市已有布局,这也是业绩贡献最大的地方,后期的并购可能会以二三四线城市为主,这些城市的医院能有多大的业绩贡献我们不得而知,加入并购的业绩不及预期,爱尔眼科可能会被市场杀估值。

因此,我们需要警惕其并购业绩不及预期还有商誉减值的风险。

用户名称

2018-12-31

用户名称

2018-12-31