宏观形势:美国关税政策波动加剧市场不确定性。5月28日美国国际贸易法院裁定特朗普政府关税政策非法,但上诉法院随即暂缓执行。白宫随后宣布将钢铁关税从25%提高至50%,加剧贸易紧张局势。美联储会议纪要显示对通胀与失业率双升的担忧,而美国4月耐用品订单及个人消费数据疲软。中国方面,受贸易争端缓和影响,内地制造业PMI回升至49.5,香港出口增长强劲,获三大国际评级机构“稳定”的评级展望。韩国央行降息且政策基调偏鸽,并下调增长预期。东南亚4月出口持续高增,东盟峰会推动区域经济一体化。澳大利亚通胀强于预期,新西兰连续降息以应对经济放缓。

金融市场:

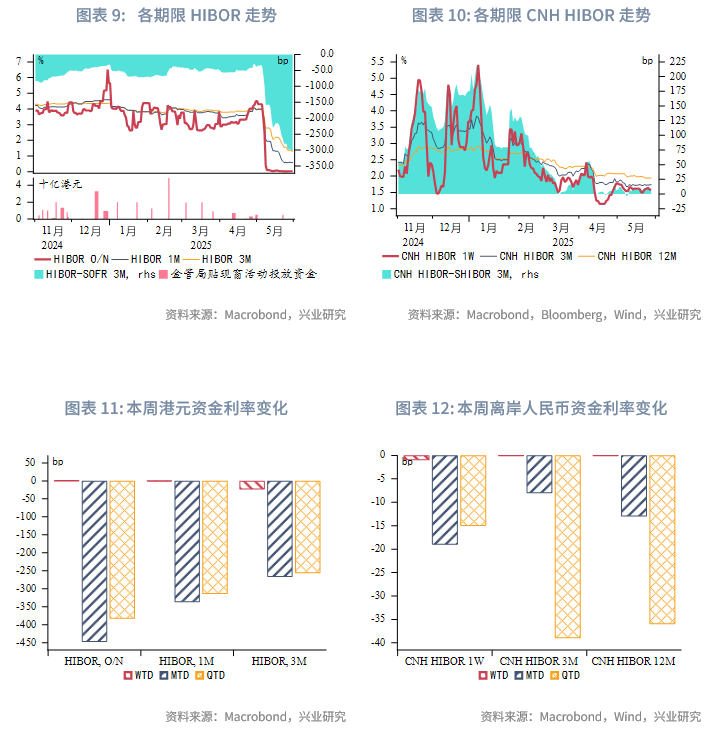

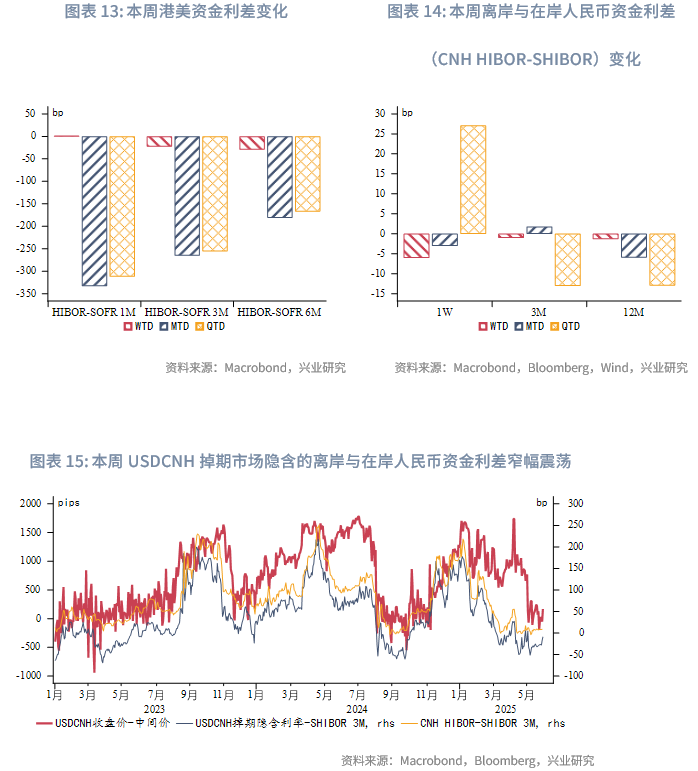

货币市场方面,受先前香港金管局大规模干预影响影响,港元资金流动性整体宽松。本周隔夜HIBOR小幅上行0.4bp,维持在0.02%-0.03%,为2022年以来的低位。本周各期限离岸人民币资金流动性连续两周宽松。本周香港金管局日间离岸人民币流动性使用率仍维持在较高位,鉴于它小幅领先于离岸与在岸人民币资金利差,短期内离岸与在岸人民币资金利差或走阔。

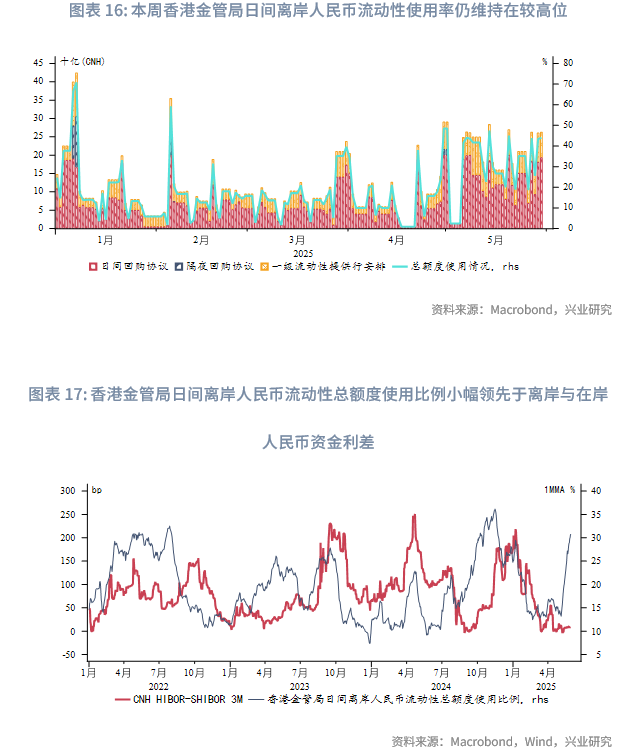

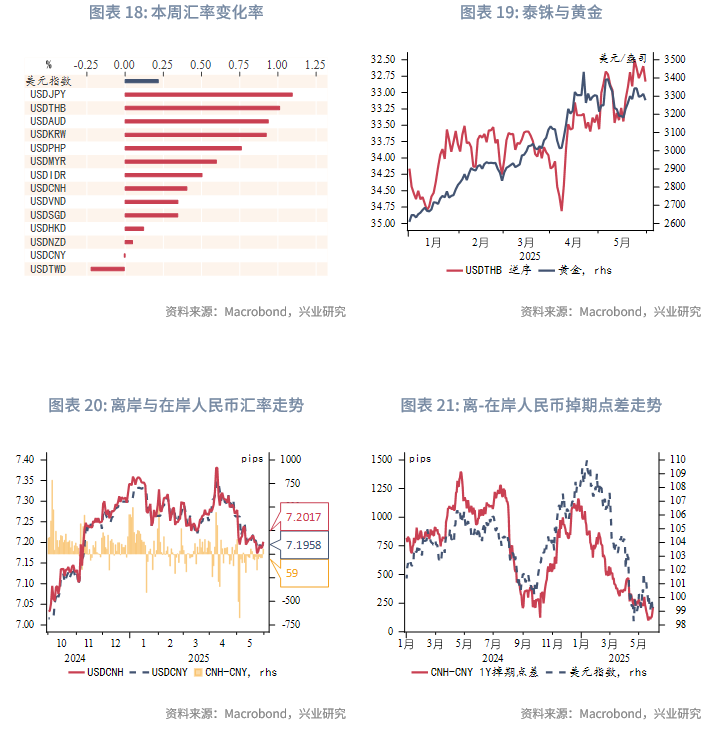

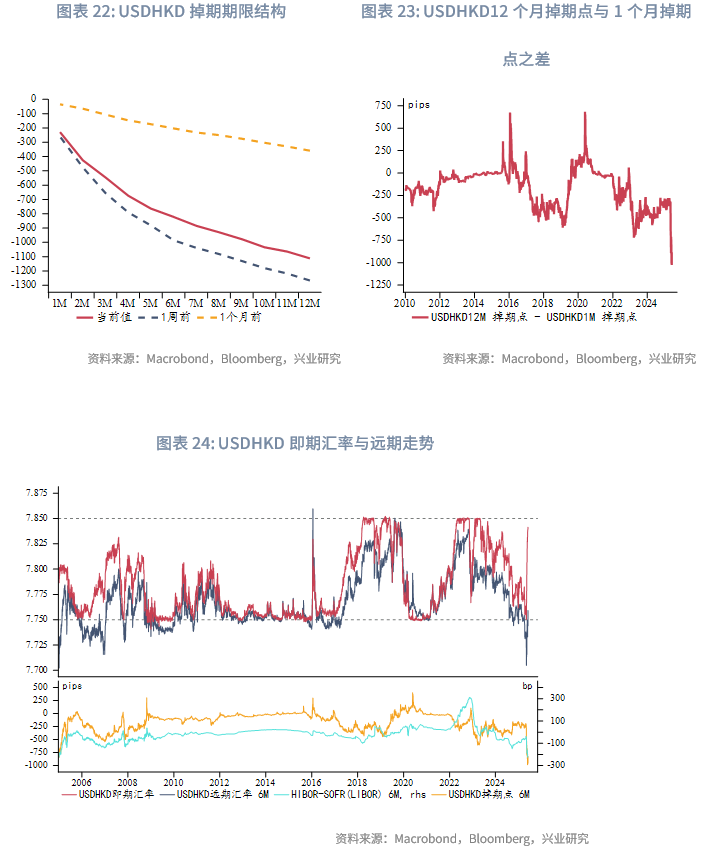

外汇市场方面,受美元反弹影响,东南亚货币整体贬值。其中泰铢贬值幅度最大,主要受到黄金回调影响。因本周韩国央行降息且未来存在进一步宽松的可能,韩元大幅贬值。港汇如期逼近弱方保证,本周USDHKD掉期曲线小幅上移,鉴于目前港元资金面仍非常充裕,套息交易持续活跃,未来美元兑港元汇率或从目前的7.84附近进一步走高,甚至触及7.85。离岸与在岸人民币汇差窄幅震荡,当前为59pips。新台币为亚太货币中唯一升值的币种,或受中国台湾出口商抛汇行为的带动。

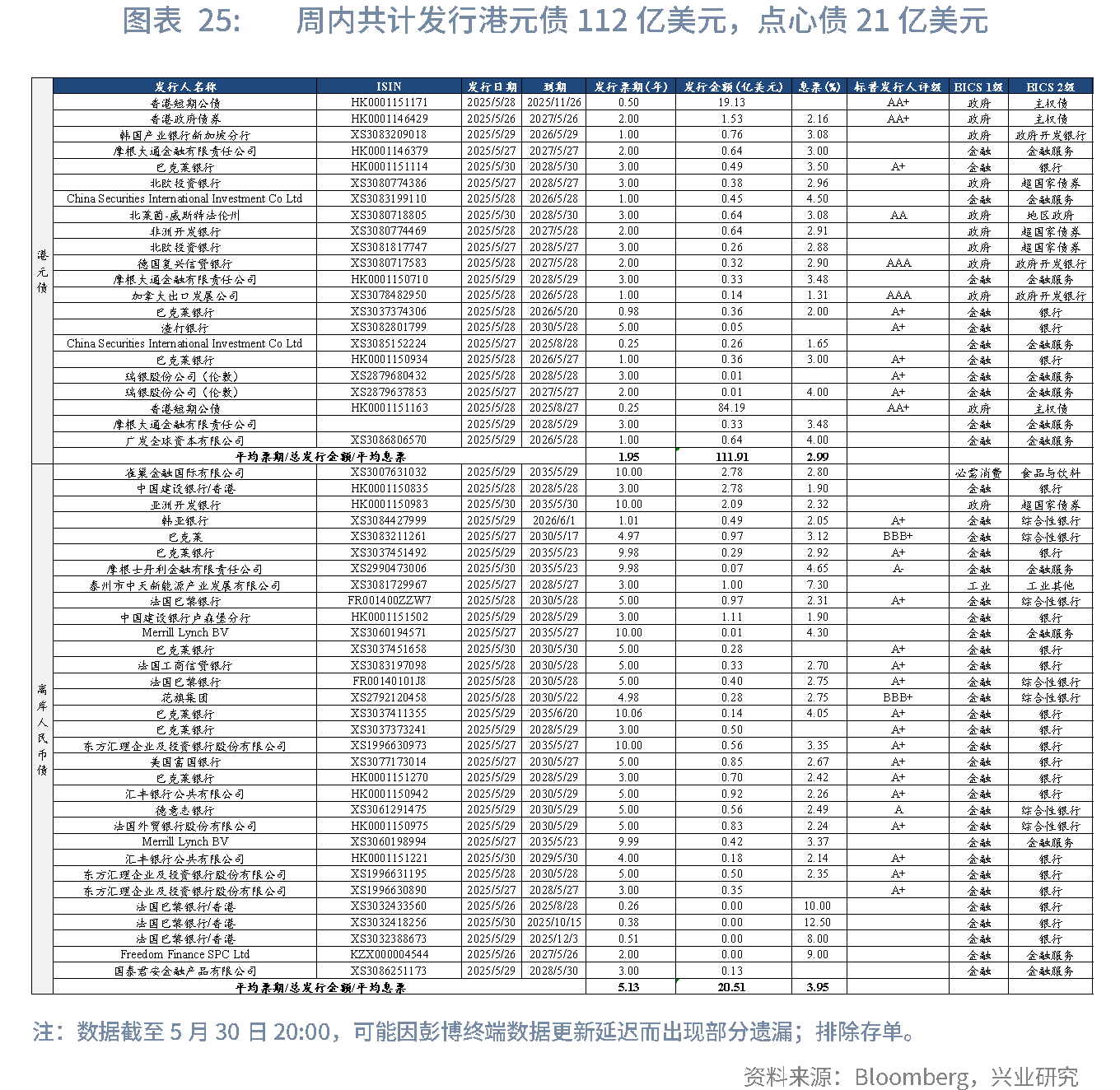

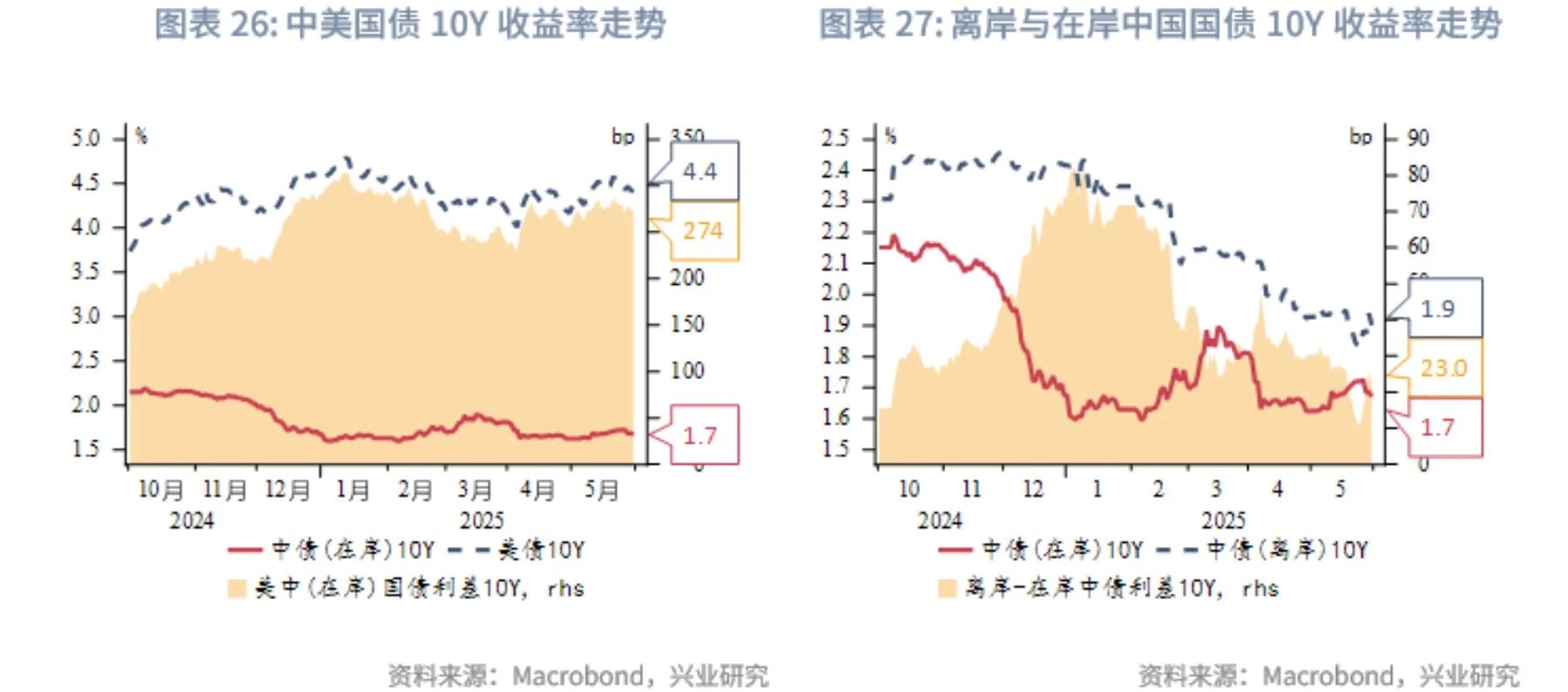

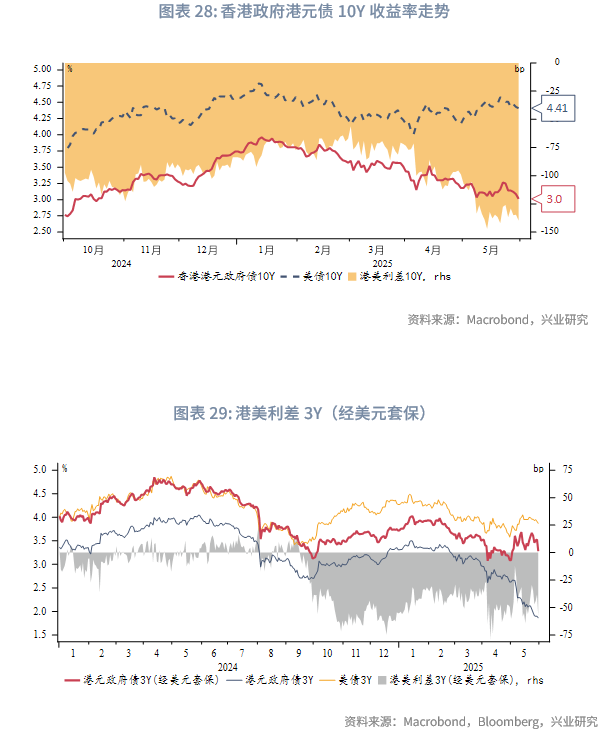

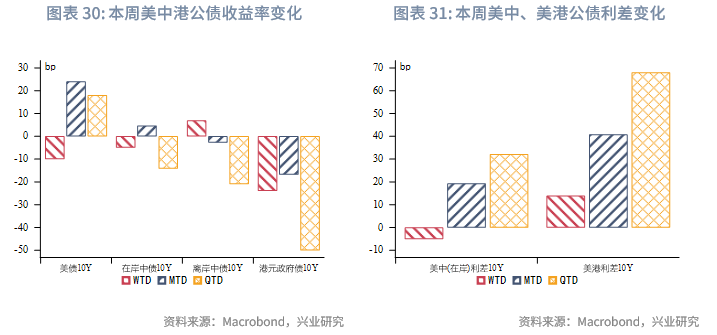

债券市场方面,一级市场方面,本周港元债共计发行22只,发行金额换算成美元为112亿,其中香港金管局发行105亿美元外汇基金票据及债券。本周点心债共计发行32只,发行金额换算为美元为21亿,较上周大幅上升50%。第三期125亿元离岸人民币国债将于6月4日在香港通过招标发行。二级市场方面,离岸中国国债10Y收益率上行7bp至1.90%。受美债收益率下行影响,港元政府债10Y收益率大幅下行24bp至3.01%,经套保后的港美利差3Y负向走阔30bp至-59bp。

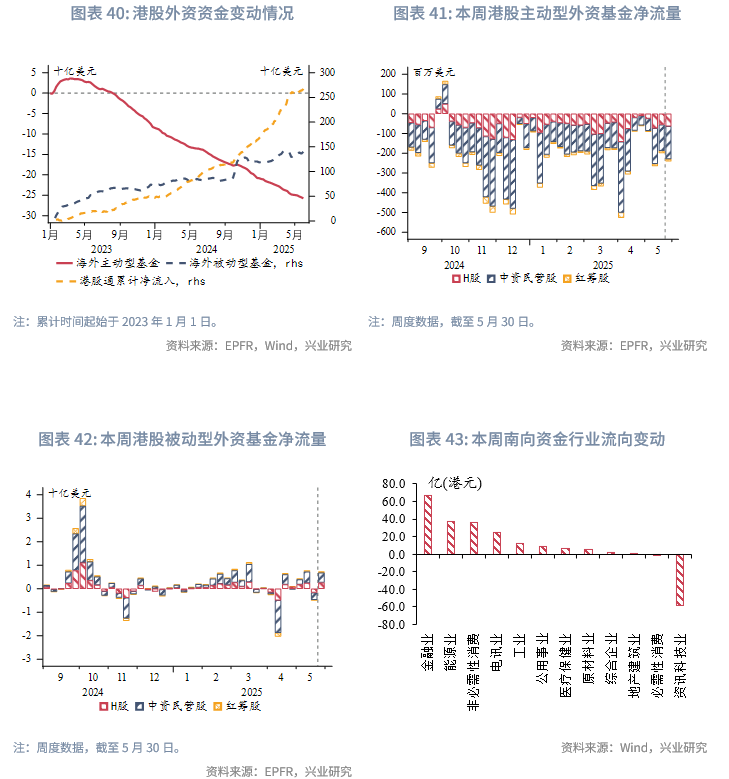

权益市场方面,一级市场IPO递表数量激增,硬科技、消费及生物医药板块构成申报主力。新股上市表现分化,反映出市场定价趋于理性。二级市场整体震荡走弱,板块表现显著分化。从资金流向来看,外资整体维持谨慎态度,而南向资金持续加仓高股息红利资产。短期看,在估值趋于合理、南向资金持续流入及关税扰动的多重因素影响下,预计市场仍将维持防御风格,红利板块或继续受资金青睐。

下周关注:韩国5月进出口数据(6月1日),美国、越南、韩国和日本5月制造业PMI(6月2日),中国5月财新制造业PMI(6月2日)、欧元区5月CPI(6月3日),澳大利亚一季度GDP(6月4日),韩国一季度GDP、澳大利亚4月进出口数据、欧央行议息会议(6月5日),越南5月进出口数据、欧元区一季度GDP、美国非农数据 (6月6日)。

一、宏观形势回顾

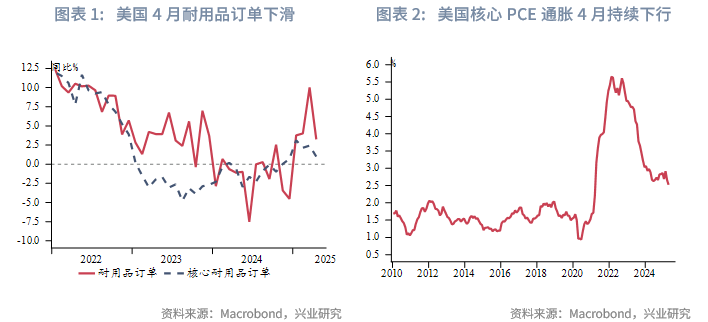

欧美:美国关税政策本周不断变化,扰乱市场。美国国际贸易法院5月28日裁定特朗普在4月2日宣布的IEEPA关税非法,并要求立刻停止征收这些关税。但仅过一天,美国一家联邦巡回上诉法院判决暂缓执行这一停止征收关税的裁决。为维持关税的合法性,特朗普政府官员称会持续上诉,直至最高法院,同时,特朗普还可以选择其他政策工具来征加关税,例如122条款和338条款等。此外,5月30日,美国白宫宣布,为进一步保护美国钢铁行业免受外国和不公平竞争的影响,从下周起,美国进口钢铁关税将从目前的25%提高至50%。本周公布的美联储5月议息会议记录显示,联储未来几个月或将面对通胀和失业率双双上升的情况,并指出美元避险地位的变化和美债收益率上升,“可能对经济产生长期影响”。因关税导致的经济不确定性加剧,企业设备支出在第二季初减弱。美国4月耐久品订单下降6.3%,扣除飞机的非国防资本品订单环比下降1.3%,为六个月来最大降幅,同比暴跌19.1%。美国经通胀调整后个人支出环比增速从前值的0.7%大幅下滑至0.1%。剔除食品和能源的核心PCE价格指数同比增长2.5%,为四年来最小同比涨幅。但由于进口货物价格上涨压力逐步显现,美联储仍将续持谨慎政策立场。

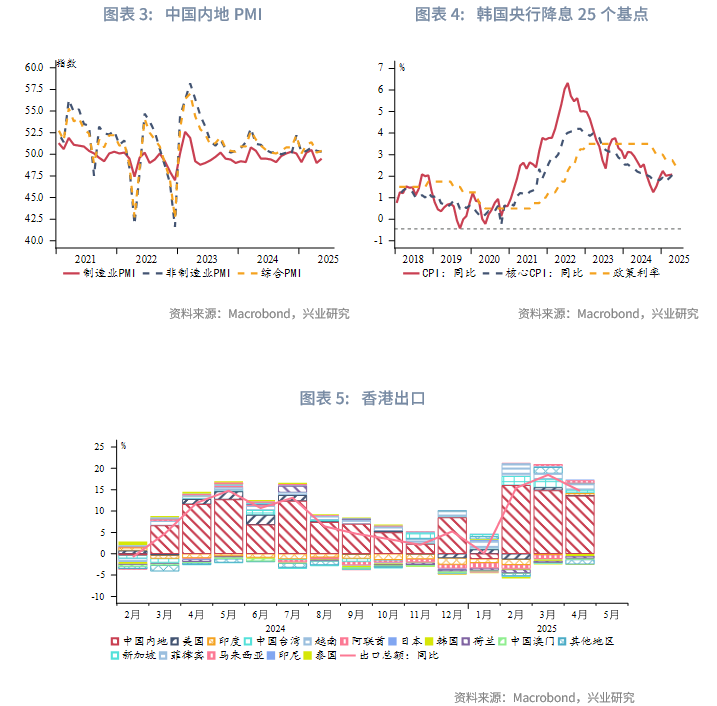

中国:5月27日,在马来西亚吉隆坡举办的首届东盟-中国-海合会经济论坛上,中国国务院总理李强表示,坚持多边主义和自由贸易,抵制单边主义和保护主义。贸易争端缓和下,中国内地制造业景气指数回升。5月制造业PMI为 49.5,比上月提升0.5个百分点。非制造业PMI下滑0.1个百分点至50.3,主要受建筑业扩张步伐放缓所致。中国香港出口和进口金额4月分别上升14.7%和15.8%,虽然增幅均较3月有所下滑,但持续强劲。从出口目的地来看,对主要亚洲贸易伙伴的出口同比增长很快,特别是马来西亚(61.5%)、越南(48.3%)、中国台湾(24.1%)、中国内地(23.0%)和印度(22.5%)。三大国际评级机构近期宣布维持甚至上调中国香港的主权评级。穆迪确认香港Aa3评级,并将评级展望从负面上调至稳定,标普和惠誉分别维持AA+和AA-的评级,评级展望均为稳定。总体来看,中国香港金融系统的韧性突出,资本和流动性充裕,政府债务水平低,财政政策良好,能够抵御全球经济和贸易增长放缓的影响。

日韩:韩国央行本周四如期降息25个基点至2.5%,对冲关税和政治余波的影响,未来政策基调偏鸽。韩国央行预计国内需求复苏缓慢,出口下滑可能加深,下调2025年经济增长预测0.7个百分点至0.8%,维持2025年1.9%的通胀预期。本周公布的韩国消费者信心指数5月跃升8个点至101.3。国内政治逐步稳定,下周韩国总统大选后,预计新政府将采取积极的财政刺激措施。

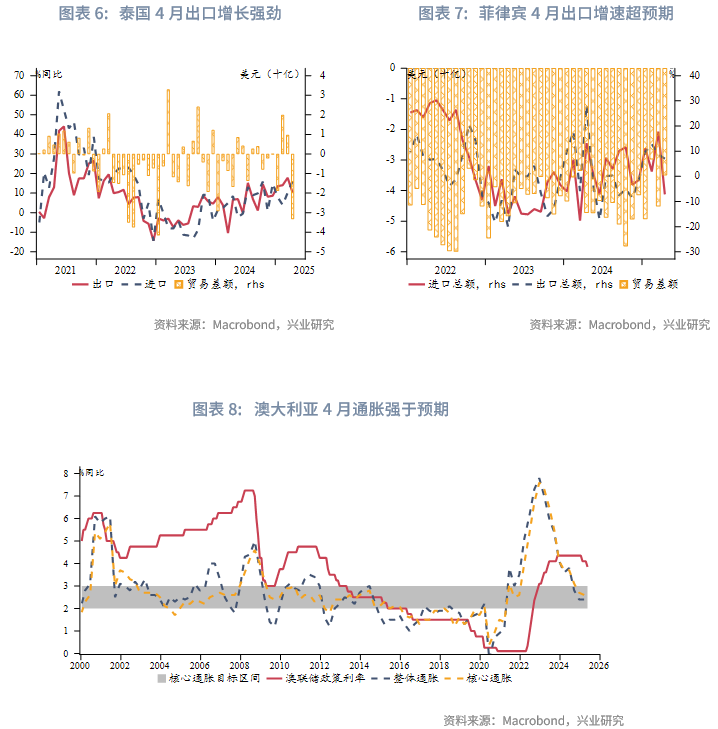

东南亚:抢出口效应下,东南亚国家4月出口持续强劲。泰国4月出口增长10.2%,连续第二个月实现两位数增长。按出口目的地看,对美国、东盟、欧盟和中国内地出口总额分别增长23.8%、15%、6.1%和3.2%。和其他东南亚国家类似,菲律宾4月出口增长7.0%,高于预期值1.1%,其中对美出口总额增长6%。而4月进口下滑幅度7.2%,大于预期的4.8%。第46届东盟峰会本周在马来西亚首都吉隆坡举行,峰会以“包容性和可持续性”为主题,并发布五年战略规划,旨在加强区域经济一体化,统一贸易标准,推动金融整合,提升抵御贸易风险的能力,推动东盟2045年成为全球第四大经济体。

澳新:澳大利亚4月通胀数据强于预期。同比来看,整体通胀增速稳定在2.4%,略高于预期值2.3%。剔除燃料价格和电费等大幅波动因素后的缩减平均通胀从前值2.7%上升至2.8%。环比来看,4月增速提升0.2个百分点至0.8%。 新西兰央行周三将官方现金利率下调25个基点至3.25%,这是连续第六次降息。在会后公布的政策声明中,该央行表示关税和外部不确定性可能放缓经济复苏步伐,并降低通胀压力,未来或将进一步降息。

二、金融市场动态

2.1 货币市场

港元资金面:受先前香港金管局大规模干预影响影响,港元资金流动性整体宽松。本周隔夜HIBOR小幅上行0.4bp,维持在0.02%-0.03%,为2022年以来的低位。1个月与3个月期限HIBOR分别下行0.2bp、23bp至0.59%、1.32%,但降幅较前3周有所收敛。受此影响,港美资金利差继续负向走阔,其中6个月期限HIBOR与SOFR之差负向走阔29bp。

离岸人民币资金面:本周各期限离岸人民币资金流动性连续两周宽松,1周期限CNH HIBOR下行1bp至1.58%,3个月与12个月期限CNH HIBOR与上周持平,分别为1.74%与1.94%。各期限离岸与在岸人民币资金利差收窄,其中1周期期限CNH HIBOR与SHIBOR之差收窄6bp。本周香港金管局日间离岸人民币流动性使用率仍维持在较高位,鉴于它小幅领先于离岸与在岸人民币资金利差,短期内离岸与在岸人民币资金利差或走阔。

2.2 外汇市场

“对等关税”被阻后,市场风险情绪短暂回升,本周美元指数小幅反弹0.2%至99.4附近,但对后续恢复关税的新闻反应不大。

受美元反弹影响,东南亚货币整体贬值。其中泰铢贬值幅度最大,主要受到黄金回调影响。因本周韩国央行降息且未来政策基调偏鸽,韩元大幅贬值。港汇如期逼近弱方保证,本周USDHKD掉期曲线小幅上移,鉴于目前港元资金面持续宽松,套息交易持续活跃,未来美元兑港元汇率或从当前7.84附近进一步走高,甚至触及7.85。离岸与在岸人民币汇差窄幅震荡,当前为59pips。新台币为亚太货币中唯一升值的币种,根据彭博新闻,这或受中国台湾出口商抛汇行为的带动。

2.3 债券市场

一级市场方面,本周港元债共计发行22只,发行金额换算成美元为112亿,其中香港金管局发行105亿美元外汇基金票据及债券。本周点心债共计发行32只,发行金额换算为美元为21亿,较上周大幅上升50%。5月28日,中国财政部公布2025年将在香港分六期发行680亿元离岸人民币国债,其中,前两期共计250亿元离岸人民币国债已分别于2月、4月发行。第三期125亿元离岸人民币国债将于6月4日通过招标发行。

二级市场方面,受全球风险情绪短暂回升影响,美元资产抛售潮暂缓,本周美债10Y收益率下行10bp至4.41%。在岸中国国债10Y收益率小幅下行5bp至1.67%,美中利差10Y收窄5bp至274bp。离岸中国国债10Y收益率上行7bp至1.90%。受美债收益率下行影响,港元政府债10Y收益率大幅下行24bp至3.01%,经套保后的港美利差3Y负向走阔30bp至-59bp。

2.4 权益市场

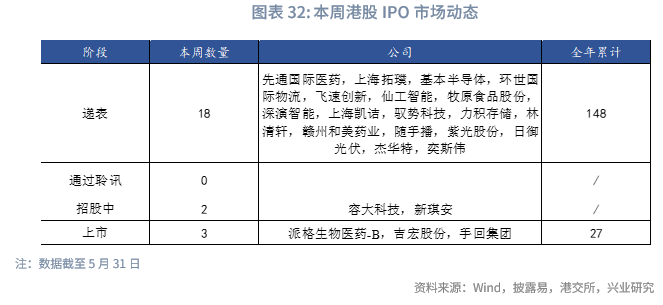

一级市场方面,IPO递表数量激增,硬科技、消费及生物医药仍是主线。本周IPO市场共募资12.2亿港元,有3只新股上市,但上市表现分化,其中,吉宏股份首日涨幅达39.06%,而手回集团和派格生物医药双双破发(分别下跌18.19%和25.90%),反映出市场对新股的筛选趋于严格,投资者情绪趋于理性。

与此同时,IPO递表数量激增,本周共有18家公司提交上市申请,较前一周的5家大幅增长。从行业结构看,递表企业多集中于硬科技、新消费及生物医药赛道,与2025年以来的港股IPO趋势一脉相承。

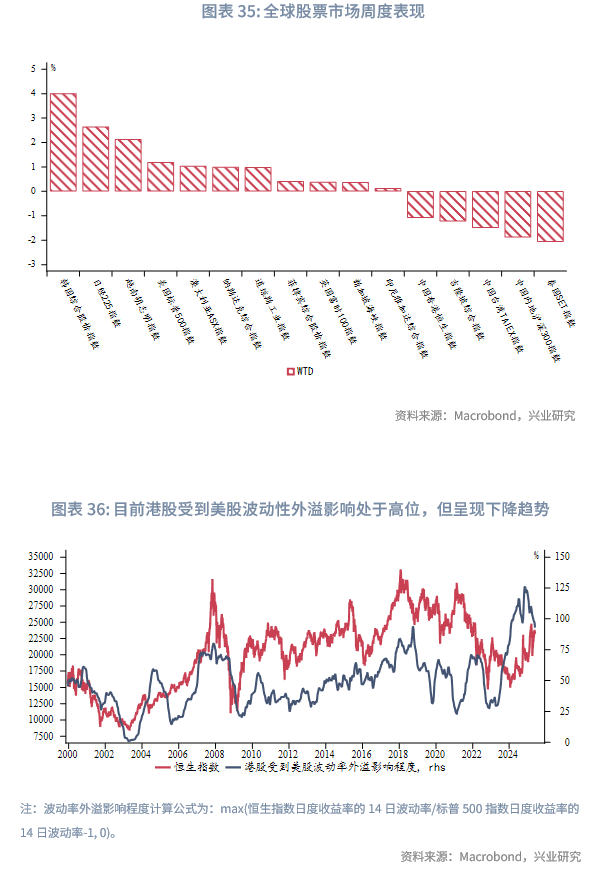

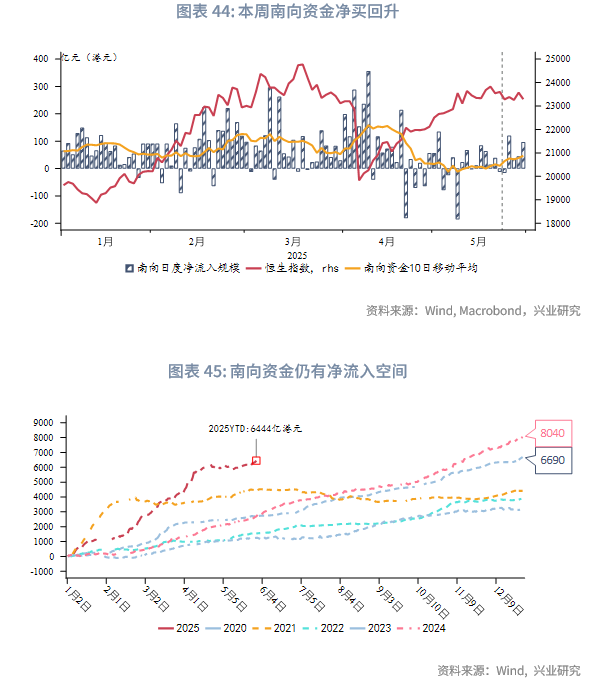

二级市场方面,本周港股市场呈现震荡走弱格局,虽然受美国联邦法院推翻特朗普关税政策的短期刺激,市场风险偏好一度抬升,但未能持续。恒生指数全周收跌1.3%,跑输全球主要股指。行业表现显著分化:医疗保健(+3.4%)和地产(+1.4%)领涨;资讯科技(-3.6%)和非必选消费(-2.9%)跌幅居前。资金流向方面:主动型外资延续流出态势,被动型外资转为小幅净流入,南向资金流入明显回暖,主要加仓金融、能源等高股息红利板块,这反映出在市场谨慎情绪主导下,临近分红季的高确定性股息回报正成为资金的核心配置逻辑。

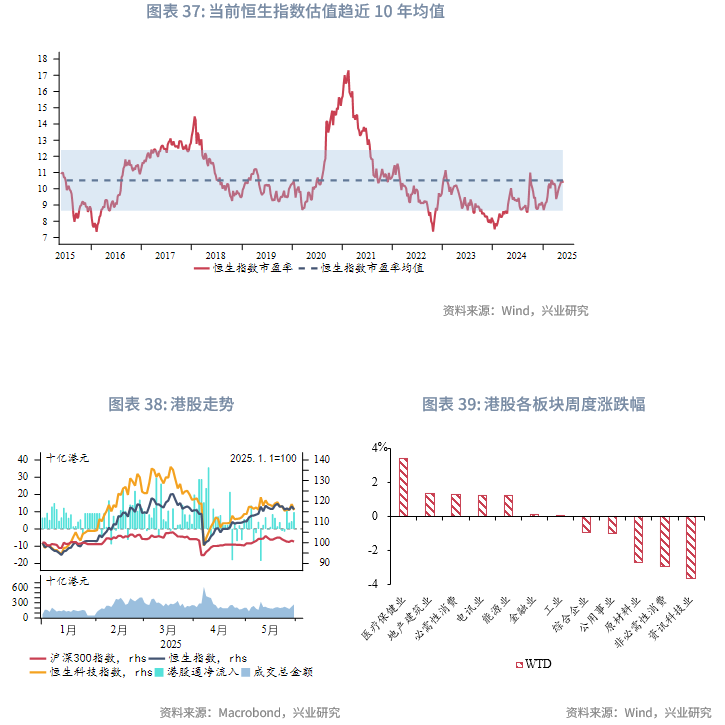

展望后市,市场或延续防御风格:一方面,恒生指数当前PE(TTM)为10.37,已修复至近10年均值水平,估值趋于合理;另一方面,作为市场主要支撑力量的南向资金,相比历史流入规模,仍具增配空间,其持续偏好红利资产可能会进一步强化高股息策略的逻辑。再者,叠加中美关税谈判再现波折引发的谨慎情绪,预计短期市场风格将进一步向防御性红利板块倾斜。

文章来源:兴业研究公众号

作者|兴业研究

编辑|Annie